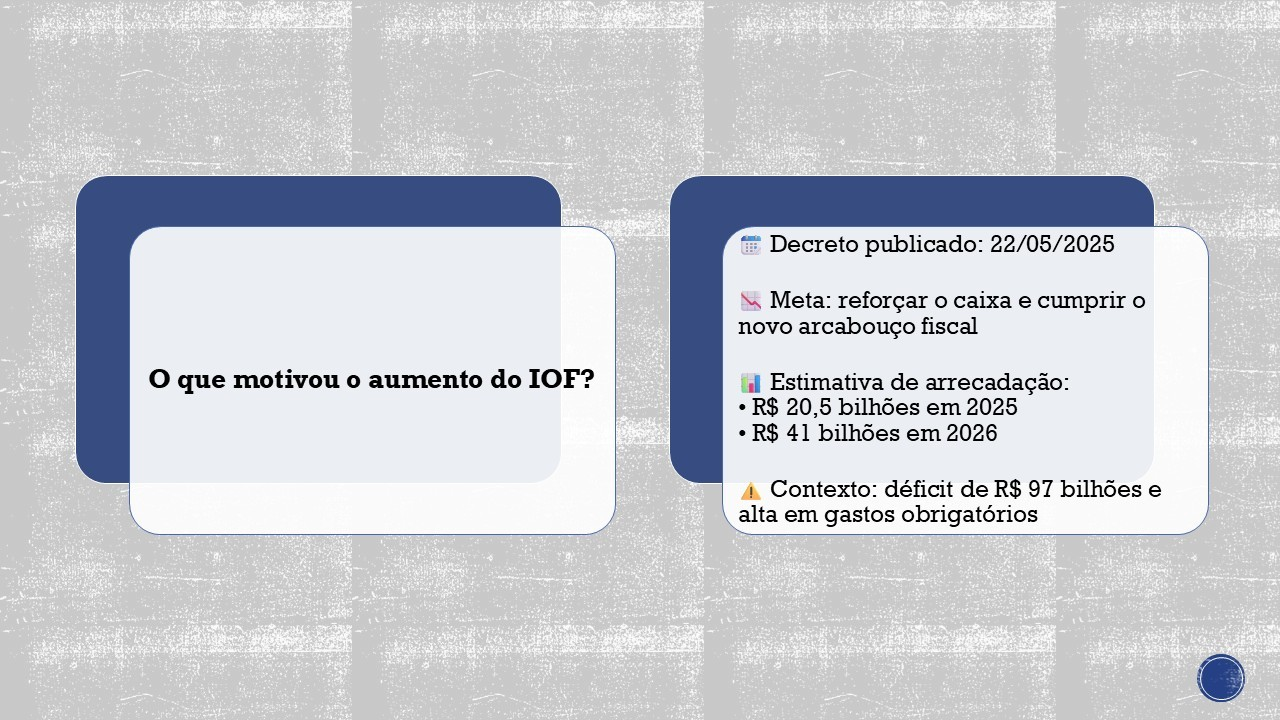

Contexto: o que motivou o aumento do IOF? No dia 22 de maio de 2025, o governo federal publicou um decreto com novas medidas para aumentar a arrecadação de dinheiro. O objetivo é reforçar o caixa da União e cumprir as metas do novo arcabouço fiscal. O arcabouço fiscal é uma regra que limita o crescimento dos gastos do governo. Pela regra, as despesas só podem crescer até 2,5% acima da inflação por ano. Para seguir essa regra, o governo precisa controlar os gastos e também aumentar suas receitas.

O problema é que o governo enfrenta um cenário difícil em 2025. O déficit fiscal — ou seja, quando o governo gasta mais do que arrecada — foi revisado para R$ 97 bilhões. Isso aconteceu por dois motivos:

Queda na arrecadação: a economia desacelerou e o governo arrecadou menos impostos.

Aumento das despesas obrigatórias: os gastos com Previdência, programas sociais e salários cresceram muito.

Diante disso, o governo decidiu aumentar o IOF, que é o Imposto sobre Operações Financeiras. Esse imposto é cobrado em várias situações, como:

Empréstimos e financiamentos

Compras no cartão de crédito internacional

Operações de câmbio

Seguros

Aplicações financeiras

Com esse aumento, o governo espera arrecadar R$ 20,5 bilhões em 2025 e R$ 41 bilhões em 2026. Esse dinheiro extra é importante para reduzir o déficit e mostrar responsabilidade fiscal. Isso ajuda a manter a confiança de investidores e evitar problemas maiores na economia.

Em resumo, o aumento do IOF foi uma medida emergencial. O governo fez isso para enfrentar a queda de receita e o aumento dos gastos. A ideia é equilibrar as contas públicas no curto prazo, mesmo que isso torne crédito e consumo mais caros para empresas e famílias.

Principais alterações nas alíquotas

O aumento do IOF (Imposto sobre Operações Financeiras) anunciado pelo governo em maio de 2025 trouxe mudanças importantes. Essas mudanças afetam tanto empresas quanto pessoas físicas, e também impactam operações de câmbio e previdência privada. Veja abaixo um resumo das principais alterações:

Crédito para empresas e MEIs

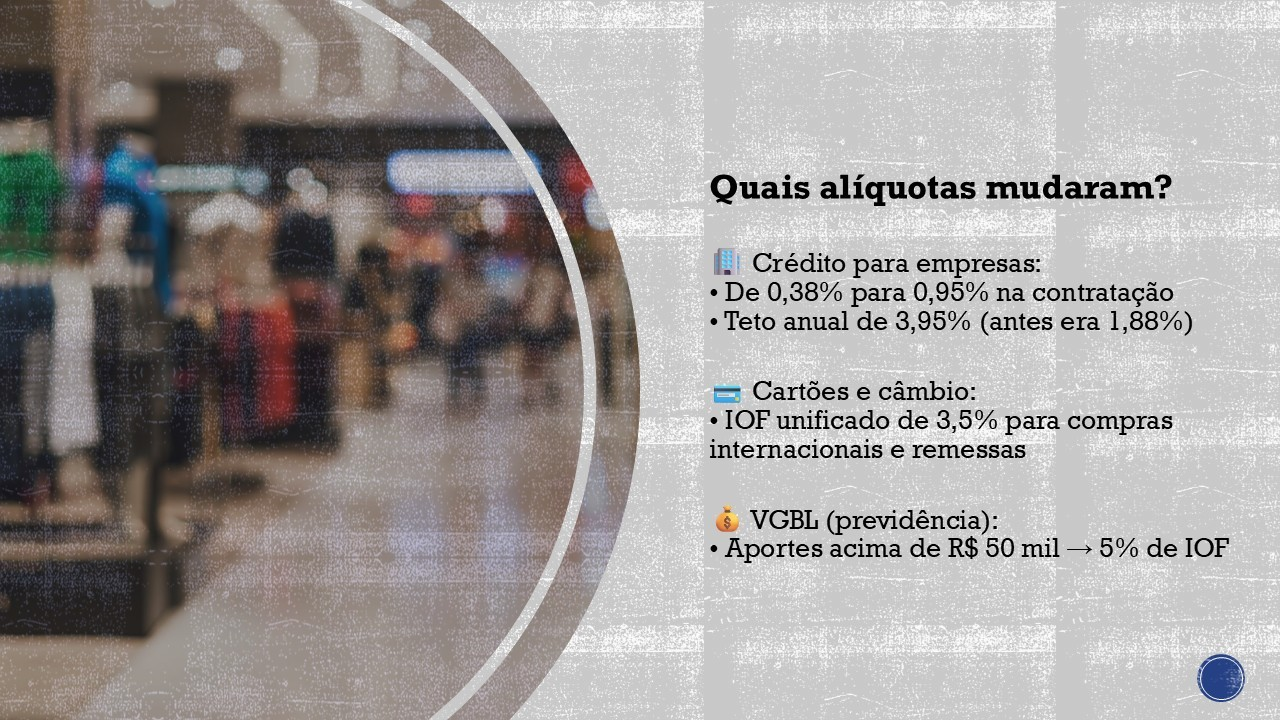

Empresas em geral: Antes, a alíquota na hora de contratar um empréstimo era de 0,38%. Agora, subiu para 0,95% no ato da contratação. Além disso, há uma cobrança diária de 0,0082% durante o prazo do contrato. O teto anual (limite total que pode ser cobrado) também subiu: passou de 1,88% para 3,95%.

Empresas do Simples Nacional: O teto anual do IOF passou de 0,88% para 1,95%. Ou seja, pequenas empresas que fazem parte do Simples vão pagar mais IOF em suas operações de crédito.

MEIs (Microempreendedores Individuais): O MEI agora paga a mesma alíquota fixa de 0,38% que vale para pessoas físicas. A cobrança diária foi ajustada para ficar menor. Essa mudança foi feita para trazer mais clareza na lei e evitar dúvidas jurídicas.

Câmbio e operações internacionais

Cartões usados no exterior: Compras internacionais feitas com cartão de crédito, débito ou pré-pago agora pagam uma alíquota única de 3,5%. Isso vale também para remessas de dinheiro para fora do Brasil e para empréstimos de curto prazo feitos no exterior.

Compra de moeda estrangeira em espécie: Antes, o IOF era de 1,1%. Agora, a alíquota subiu para 3,5%. O mesmo vale para transferências de dinheiro para contas pessoais no exterior.

Previdência privada (VGBL)

Quem investe em VGBL (Vida Gerador de Benefício Livre) também pode ser afetado:

Planos que recebem aportes mensais acima de R$ 50 mil agora pagam 5% de IOF. Já os aportes menores continuam isentos, ou seja, não pagam o imposto.

Reação do setor privado

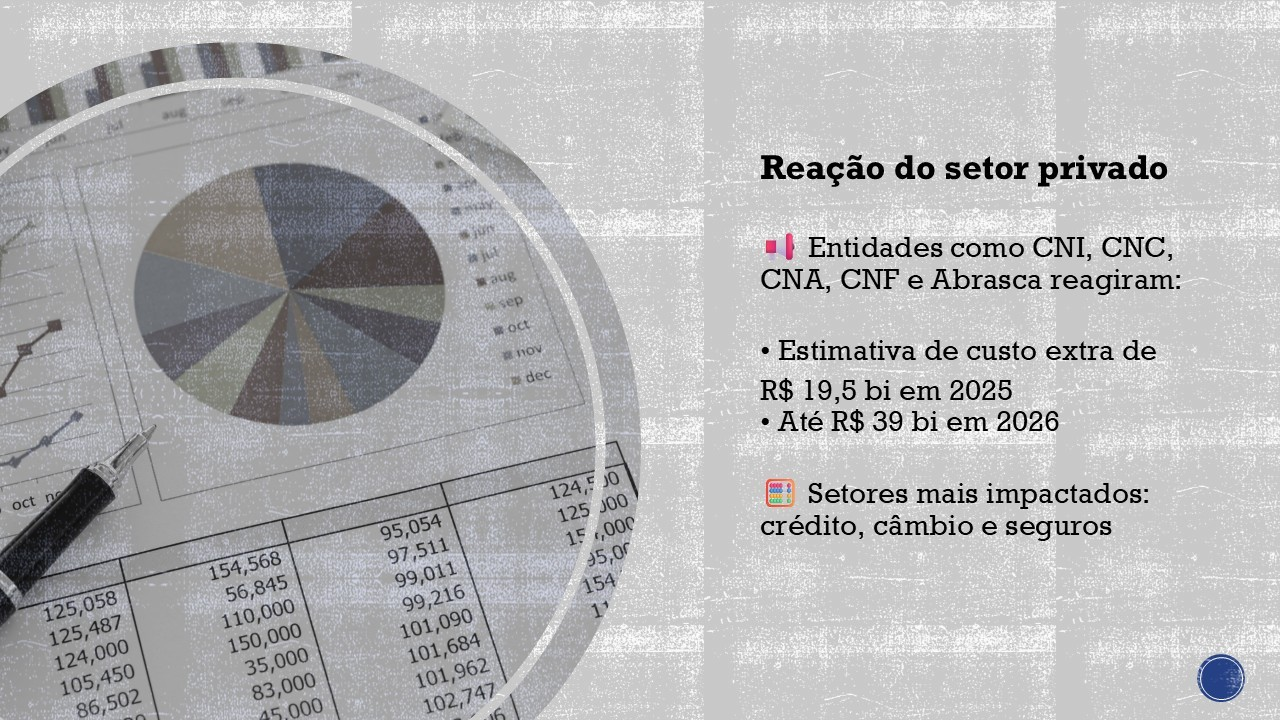

Logo após o anúncio do aumento do IOF, várias entidades que representam empresas brasileiras se manifestaram. Entre elas estão:

CNI (Confederação Nacional da Indústria)

CNC (Confederação Nacional do Comércio)

CNA (Confederação da Agricultura e Pecuária do Brasil)

CNF (Confederação Nacional das Instituições Financeiras)

Abrasca (Associação Brasileira das Companhias Abertas)

Essas organizações representam setores importantes da economia, como indústria, comércio, agricultura, bancos e empresas listadas na bolsa. Todas elas demonstraram preocupação com os efeitos da medida.

Em um estudo conjunto, alertaram que o aumento do IOF pode trazer prejuízos relevantes para as empresas. Segundo a estimativa apresentada:

As empresas podem ter custos extras de até R$ 19,5 bilhões ainda em 2025.

Em 2026, esse impacto pode dobrar e chegar a R$ 39 bilhões.

Esses custos adicionais virão principalmente de três áreas:

Crédito – Com o IOF mais alto, os empréstimos e financiamentos ficam mais caros, o que afeta a saúde financeira das empresas.

Câmbio – As empresas que fazem importações ou exportações também serão impactadas. O aumento da alíquota eleva os custos com operações internacionais.

Seguros – O imposto mais alto encarece os seguros empresariais, como os de crédito, transporte e patrimônio.

As entidades afirmam que essa elevação de custos pode reduzir a competitividade das empresas brasileiras, principalmente das micro, pequenas e médias. Elas também alertam que o aumento do IOF vai na contramão do crescimento econômico, já que desestimula investimentos e encarece a produção.

Crise institucional: governo vs. Congresso

O aumento do IOF, proposto como medida emergencial para reforçar o caixa do governo, acabou ganhando contornos muito maiores. O que começou como uma decisão fiscal virou uma disputa entre os poderes da República, revelando uma crise institucional que merece atenção.

O decreto e sua queda

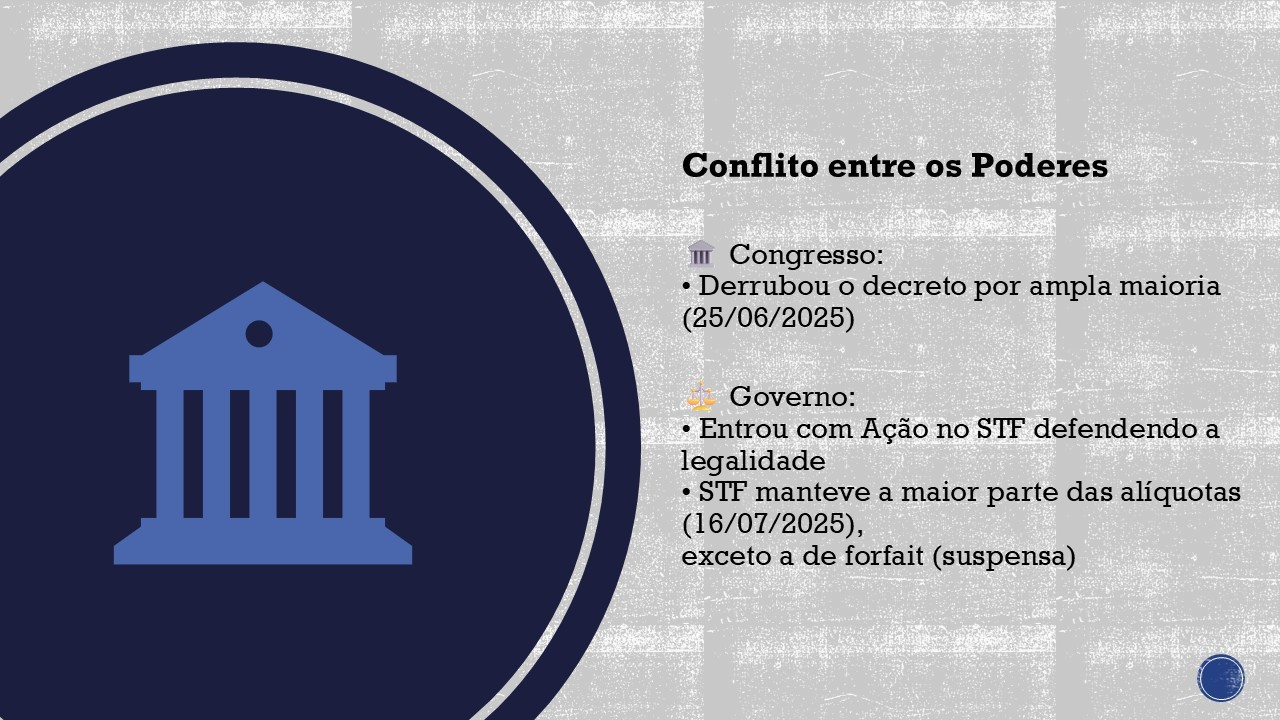

No dia 25 de junho de 2025, o Congresso Nacional votou contra o decreto presidencial que aumentava o IOF. A rejeição foi ampla e clara, representando uma derrota histórica para o governo. Deputados e senadores consideraram a medida excessiva e unilateral, sem diálogo prévio com o Legislativo ou com os setores mais afetados.

STF entra em cena

Em resposta, o governo recorreu ao Supremo Tribunal Federal (STF). Apresentou uma Ação Declaratória de Constitucionalidade (ADC) para tentar validar a legalidade do decreto. Essa atitude escancarou o conflito entre o Executivo e o Legislativo, levando o próprio STF a reconhecer que havia um impasse institucional em curso.

No dia 16 de julho de 2025, o STF tomou sua decisão: manteve grande parte das alíquotas do IOF, mas suspendeu a cobrança sobre operações de forfait, que são adiantamentos feitos a fornecedores. Foi uma decisão de equilíbrio — o STF não anulou o decreto, mas também não validou tudo.

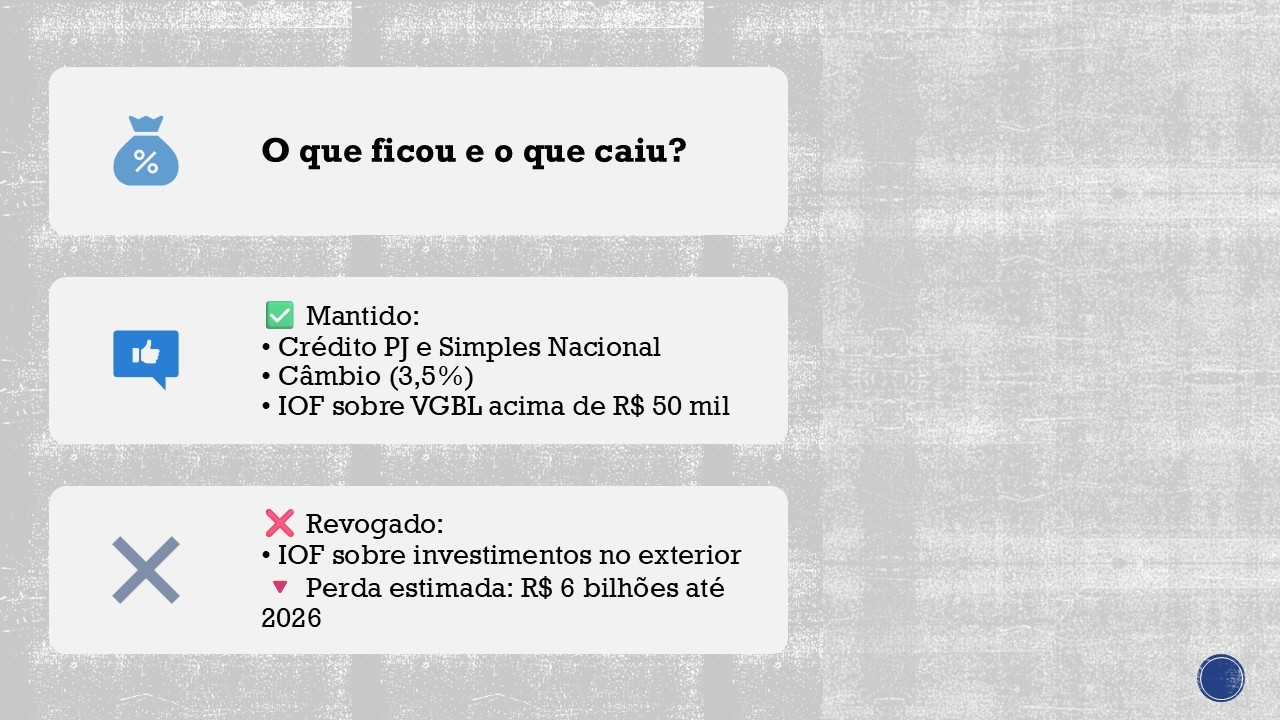

O que ainda está valendo?

Apesar da derrubada parcial da medida, muitas das novas alíquotas seguem em vigor. Veja o que permanece:

Crédito para empresas, inclusive as do Simples Nacional

Operações de câmbio, como compras no exterior e transferências internacionais

Planos de previdência VGBL, no caso de aportes mensais acima de R$ 50 mil

A única parte revertida foi a tributação de investimentos no exterior, o que pode levar o governo a arrecadar R$ 6 bilhões a menos até 2026 do que o previsto inicialmente.

Impactos diretos e indiretos

Essas mudanças têm efeitos reais e imediatos para a economia:

O crédito empresarial fica mais caro, especialmente num momento em que a taxa Selic está em 14,75% ao ano. Isso desestimula investimentos e afeta a produtividade.

O uso do IOF como “solução rápida” para problemas fiscais aumenta a imprevisibilidade. Quando medidas são tomadas sem diálogo institucional, a confiança do setor privado fica abalada.

Empresas que exportam, importam ou operam com moeda estrangeira sentem mais pressão. Há também riscos inflacionários indiretos, já que parte desses custos pode ser repassada aos preços finais.

O aumento do IOF não é só uma questão de imposto. Ele mostra como decisões fiscais podem gerar tensões políticas, insegurança jurídica e incertezas econômicas. Para o governo, foi uma tentativa de garantir o equilíbrio das contas públicas. Para o setor produtivo, foi uma medida inesperada, que pressiona os custos e mina a previsibilidade.

Em tempos de mudanças rápidas e choques institucionais, empresas, gestores e investidores precisam reavaliar estratégias. O momento pede planejamento tributário cuidadoso, monitoramento constante das regras e diálogo próximo com especialistas.

Fontes e Referências

Decreto nº 12.028, de 22 de maio de 2025

Estabelece novas alíquotas do IOF e medidas fiscais emergenciais. 🔗 https://www.in.gov.brMinistério da Fazenda – Nota Técnica e Comunicados Oficiais (maio/junho de 2025)

Informações sobre a motivação, impacto e estimativas de arrecadação com o novo IOF. 🔗 https://www.gov.br/fazendaRelatório de Avaliação de Receitas e Despesas – 2º Bimestre de 2025

Documento oficial que projeta o déficit fiscal de R$ 97 bilhões. 🔗 https://www.tesourotransparente.gov.brConfederações Empresariais – Estudo Conjunto (CNI, CNC, CNA, CNF e Abrasca)

Estimativas de impacto econômico para o setor privado com o aumento do IOF.STF – Supremo Tribunal Federal

Julgamento da ADC nº 92, que decidiu sobre a constitucionalidade do decreto do IOF. 🔗 https://portal.stf.jus.brBanco Central do Brasil

Dados sobre a taxa Selic e projeções econômicas (Boletim Focus). 🔗 https://www.bcb.gov.brImprensa especializada – Cobertura e análises

🔗 Broadcast/Agência Estado