DECRETO N. 41.606, 24 DE FEVEREIRO DE 1997

Ratifica

convênios celebrados nos termos da Lei Complementar federal n.

24, de 7 de janeiro de 1975, aprova Convênios e Protocolos

e

dá nova redação ao item 3 do § 1.º do

Artigo 395 do Regulamento do ICMS

MÁRIO

COVAS, Governador do Estado de São Paulo, no uso de suas

atribuições legais e tendo em vista o disposto no

Artigo 4.º da Lei Complementar federal n. 24, de 7 de janeiro de

1975,

Decreta:

Artigo 1.º - Ficam

ratificados os Convênios ICMS-2/97, 4/97. celebrados em

Brasília, DF, no dia 3 de fevereiro de 1997, cujos textos,

publicados no Diário Oficial da União de 7 de fevereiro

de 1997, são reproduzidos em anexo a este decreto.

Artigo

2.º - Ficam aprovados os Convênios ICMS-1/97 e 3/97 e

os Protocolos ICMS- 2/97, 3/97, 4/97 e 5/97, todos celebrados em

Brasília DF, no dia 3 de fevereiro de 1997, cujos textos,

publicados no Diário Oficial da União de 7 de fevereiro

de 1997, são reproduzidos em anexo a este decreto.

Parágrafo

único - Independerá de outro ato deste Estado a

aplicação do disposto nos protocolos indicados neste

artigo.

Artigo 3.º - Passa a vigorar com a

seguinte redação o item 3 do § 1.º do Artigo

395 do Regulamento do ICMS, acrescentado pelo Artigo 2.º, II, do

Decreto n. 41.553, de 16 de janeiro de 1997:

"3 - Na

hipótese prevista no § 2.º do Artigo 394, o valor

resultante da soma do preço de partida utilizado pelo

estabelecimento refinador do petróleo para o cálculo do

imposto relativo a substituição tributária da

gasolina com os valores correspondentes a frete, seguros, impostos e

outros encargos assumidos pelo adquirente, acrescida da parcela

resultante da aplicação sobre o referido montante do

mesmo percentual de margem de lucro adotado pelo estabelecimento

refinador naquele cálculo".

Artigo 4.º -

Este decreto entrará em vigor na data de sua publicação.

Palácio dos Bandeirantes, 24 de fevereiro de 1997.

MÁRIO

COVAS

Yoshiaki Nakano, Secretário da Fazenda

Robson

Marinho, Secretário-Chefe da Casa Civil

Antonio

Angarita, Secretário do Governo e Gestão

Estratégica

Publicado na Secretaria de Estado do Governo e

Gestão Estratégica, aos 24 de fevereiro de 1997.

CONVÊNIO

ICMS 1, DE 3 DE FEVEREIRO DE 1997

Altera percentuais

constantes nas tabelas que compõe o Anexo Único ao

Convênio ICMS 105/92, de 25.09.92, que trata de substituição

tributária nas operações com derivados de

petróleo e dos demais combustíveis e lubrificantes

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças e Tributação dos Estados e do Distrito

Federal, na 33.ª reunião extraordinária do

Conselho Nacional Política Fazendária, realizada em

Brasília. DF, no dia 03 de fevereiro de 1997, tendo em vista o

disposto no Artigo 9.° da Lei Complementar n. 87, de 13 de

setembro de 1996, e nos termos do artigo 102 do Código

Tributário Nacional (Lei n. 5 172, de 25 de outubro de 1966) e

na forma da Lei Complementar n. 24, de 07 de janeiro de 1975.

resolvem celebrar o seguinte

CONVÊNIO

Cláusula

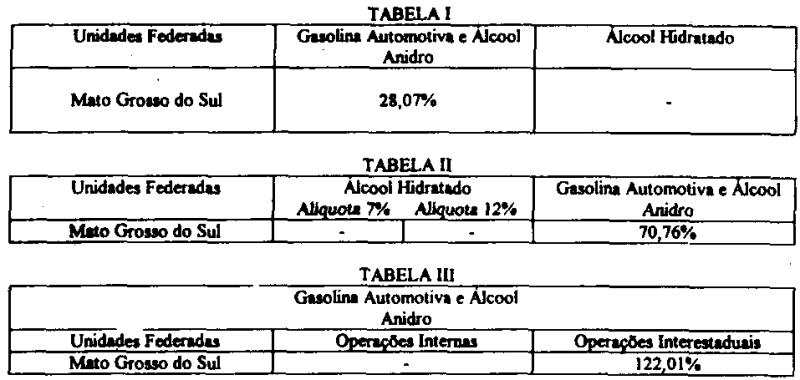

primeira - Os percentuais constantes nas tabelas I, II e III do

Anexo Único ao Convênio ICMS 105/92, de 25 de setembro

de 1992, substituídas pelo Convênio ICMS 111/96, de 13

de dezembro de 1996, ficam alterados, relativamente ao Estado de Mato

Grosso do Sul e quanto à gasolina automotiva e ao álcool

anidro, para os seguintes:

Cláusula segunda - Este Convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1.º de março de 1997

CONVÊNIO

ICMS 2, DE 3 DE FEVEREIRO DE 1997

Ficam os Estados e o

Distrito Federal autorizados a conceder isenção do ICMS

a operações com cana-de-açúcar e outros

produtos destinados à fabricação de álcool,

bem como a operações efetuadas com álcool

hidratado, concede crédito a empresas distribuidoras de

combustível e estabelece mecanismo de compensação

financeira nos Estados em razão das perdas decorrentes dos

benefícios concedidos

O Ministro da Fazenda e as

Secretários de Fazenda, Finanças ou Tributação

dos Estados e do Distrito Federal, na 33.ª reunião

extraordinária do Conselho Nacional de Política

Fazendária, realizada em Brasília, DF, no dia 03 de

fevereiro de 1997, tendo em vista o disposto na Lei Complementar n.

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito

Federal autorizados a conceder isenção do ICMS às

operações a seguir indicadas

I - as saídas

internas e interestaduais de cana-de-açúcar, de melaço

e de mel rico destinados à fabricação de álcool

etílico hidratado combustível por usina ou destilaria

II - a entrada de álcool etílico hidratado

combustível importado do exterior,

III - as saídas

internas e interestaduais de álcool etílico hidratado

combustível promovidas pela usina, destilaria ou importador

com destino a distribuidora de combustíveis, como tal definida

pelo Departamento Nacional de Combustíveis - DNC

§

1.º - Não se exigirá o estorno do

crédito fiscal nas saídas das mercadorias beneficiadas

com a isenção prevista nesta cláusula

§

2.º - O disposto nos incisos II e III aplica-se também,

às aquisições e saídas promovidas pela

Petróleo Brasileiro S.A - PETROBRÁS

§ 3.º

- Na hipótese do inciso I, será demonstrada, no

campo "Informações Complementares" da Nota

Fiscal, a exclusão da parcela do imposto do valor da operação

Cláusula segunda - Não se aplica o disposto na

Cláusula primeira nos Estados onde o subsídio for menor

que o valor do ICMS incidente nas operações referidas

na Cláusula primeira, hipótese em que estes ficam

autorizados a conceder redução na base de cálculo,

de forma que a redução de carga tributária seja

equivalente ao valor do subsídio repassado diretamente pelo

Departamento Nacional de Combustível, DNC.

Parágrafo

único - Na hipótese do ressarcimento repassado pelo

departamento Nacional de Combustíveis - DNC ao Estado ser

superior ao valor do imposto incidente nas operações

desoneradas, deverá o Estado restituir a diferença, sob

a forma de crédito em conta gráfica, à companhia

distribuidora.

Cláusula terceira - Nas saídas

internas e interestaduais de álcool etílico hidratado

combustível promovidas por distribuidora de combustíveis,

como tal definida pelo Departamento Nacional de Combustíveis-

DNC. fica a ela atribuído um crédito equivalente ao

valor resultante da aplicação da alíquota

cabível para as operações internas sobre o valor

de aquisição do álcool etílico hidratado

combustível pela companhia distribuidora, a ser definido em

protocolo firmado entre o Departamento Nacional de Combustíveis

- DNC e cada Estado.

Cláusula quarta - Para

compensação pelas perdas de receita decorrentes dos

benefícios fiscais concedidos nos termos das cláusulas

anteriores, a União, por intermédio do Departamento

Nacional de Combustíveis - DNC, entregará aos Estados e

ao Distrito Federal até o dia 25 de cada mês, nos meses

de março de 1997 a fevereiro de 1998, o valor corresponde a

1/12 (um doze avos) da estimativa de arrecadação anual

do ICMS relativa às operações de álcool

etílico hidratado combustível beneficiadas com a

isenção.

Parágrafo único - A

cada parcela prevista nesta cláusula será acrescida a

do ICMS relativa á efetivo importação de álcool

etílico hidratado ocorrida no mês imediatamente

anterior, relativamente à unidade federada

correspondente.

Cláusula quinta - A aplicação

do disposto neste Convênio fica condicionada á

celebração de protocolo entre a unidade da Federação

interessada e o Departamento Nacional de Combustíveis-DNC, que

produzirá efeitos a partir do primeiro dia do mês

subsequente ao da sua celebração.

Cláusula

sexta - Ficam os Estados e o Distrito Federal autorizados s

revogar os benefícios fiscais previstos nas cláusulas

primeira e segunda deste Convênio, em caso de atraso na entrega

de qualquer das parcelas previstas na cláusula terceira.

Cláusula sétima - Este Convênio entra

em vigor na data da publicação de sua ratificação

nacional, produzindo efeitos, por doze meses, a partir da edição

de Ato do Ministério de Minas e Energia, dispondo sobre o

pagamento da compensação de que trata a cláusula

quarta deste convênio.

CONVÊNIO

ICMS 3, DE 3 DE FEVEREIRO DE 1997,

Introduz alterações

no Convênio ICMS 105/92, de 25.09.92, que dispõe sobre a

substituição tributária nas operações

com combustíveis, lubrificantes e derivados de petróleo

O Ministro de Estado da Fazenda e os Secretários de

Fazenda, Finanças ou Tributação dos Estados e do

Distrito Federal, na 33.ª reunião extraordinária

do Conselho Nacional de Poltíica Fazendária, realizada

em Brasília, DF. no dis 03 de fevereiro de 1997, tendo em

vista o disposto na Lei Complementar n. 24, de 07 de janeiro de 1975,

e nos artigos 102 e 199 do Código Tributário Nacional

(Lei n.° 5 172, de 25 de outubro de 1966), resolvem celebrar o

seguinte.

CONVÊNIO

Cláusula primeira -

Passam a vigorar com a seguinte redação os dispositivos

adiantes indicados do Convênio ICMS 105/92 de 25 de setembro de

1992

I - o item 1 do § 2° da cláusula

primeira

"I- as saídas a destinatários

definidos como substituto tributário comprovada esta condição

nos termos da legislação da unidade da Federação

de destino ressalvado o disposto no item 3"

II- os

incisos II e III da cláusula nona:

"II -

elaborar relação mensal em 4 (quatro) vias por Estado

de destino, contendo, no mínimo as seguintes indicações:

a) série número e data da nota fiscal de sua

emissão;

b) quantidade e descrição da

mercadoria;

c) valor da operação;

d) valor do

imposto retido;

e) identificação da empresa

distribuidora fornecedora, com a indicação do nome,

endereço isenções estadual e no CGC/MF

III-

entregar até o dia 5 de cada mês, uma via da relação

referente ao mês imediatamente anterior mediante aviso de

recebimento, retendo a 4.ª via.

a) à unidade

federada de destino da mercadoria;

b) à unidade

federada de origem da mercadoria;

c) a distribuidora que

forneceu, com retenção do imposto a mercadoria

revendida"

Cláusula segunda - Ficam

acrescentados ao Convênio ICMS 105/92, de 25 de setembro de

1992, os dispositivos a seguir indicados:

I - o item 3 ao

§ 2.º da cláusula primeira:

"3 - à

operação de saída que destine combustível

derivado de petróleo a outra unidade da Federação,

cujo imposto já tenha sido retido anteriormente do

contribuinte remetente ressalvado o contido no item 2 e nas cláusulas

nona e décima, e observado o disposto nas cláusulas

décima primeira e décima segunda"

II -

as cláusulas décima primeira à décima

terceira renumerando-se a atual cláusula décima

primeira para décima quarta:

"Cláusula décima

primeira O contribuinte substituído que promover a operação

a que se refere o item 3 do § 2.º da cláusula

primeira deverá:

I - calcular o imposto a ser recolhido em

favor da unidade federada de destino da mercadoria sem no entanto

destacá-lo no campo próprio da Nota Fiscal,

II -

indicar no campo "INFORMAÇÕES COMPLEMENTARES"

da Nota Fiscal a seguinte expressão "ICMS a ser recolhido

nos termos da cláusula décima segunda do Convênio

ICMS 105/92";

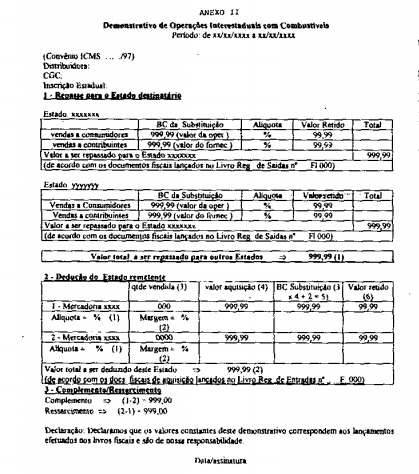

III - elaborar relação mensal,

em meio magnético de acordo com lay out constante do Anexo I,

por Estado de destino, contendo, no mínimo as seguintes

indicações:

a) série, número e data

da Nota Fiscal de sua emissão;

b) quantidade e descrição

da mercadoria;

c) valor da operação;

d) valor

do imposto devido a ser repassado a unidade federada de destino.

e)

identificação da empresa fornecedora, com a indicação

do nome, endereço, inscrições estadual e no

CGC/MF;

f) identificação do destinatário da

mercadoria com a indicação do nome, endereço,

insenções estadual e no CGC/MF

IV - remeter, até

o dia 5 de cada mês, cópia do arquivo contendo a relação

referente ao mês imediatamente anterior, mediante aviso de

recebimento

a) à unidade federada de destino da

mercadoria;

b) à unidade federada de origem da mercadoria;

V- remeter ao sujeito passivo por substituição, até

o dia 5 de cada mês, um demonstrativo de acordo com o modelo

constante do Anexo II contendo um resumo das operações

realizadas para cada unidade da Federação.

§

1.º - A critério do Fisco de circunscrição

do contribuinte substituído, a remessa determinada na alínea

"b" do inciso IV poderá

I - ser dispensada

II

- ser exigida em papel

§ 2.º - O disposto nesta

cláusula não exclui a responsabilidade do contribuinte

substituído pela omissão ou pela apresentação

de informações falsas constantes do demonstrativo

referido no inciso V.

§ 3.º - Fica facultado ao sujeito

passivo por substituição ou à unidade federada

de origem da mercadoria exigir que o contribuinte substituído,

para fins de repasse do imposto a unidade federada de destino, remeta

o arquivo contendo a relação discriminada no inciso III

Cláusula décima segunda O sujeito passivo por

substituição que tiver originalmente retido o imposto

do contribuinte remetente, de posse dos dados mencionados nos incisos

III ou V da cláusula anterior, deverá:

I -

calcular o imposto a ser recolhido em favor da unidade federada de

destino da mercadoria, adotando os seguintes parâmetros:

a)

tomar como preço de partida o valor por ele praticado na

operação interna original para o contribuinte

substituído, dele excluído o respectivo valor do ICMS;

b) adicionar ao valor obtido, conforme o previsto na

alínea anterior o percentual de agregação

específico previsto para a operação

interestadual pressupondo-se que a mesma fosse por de realizada

c)

aplicar ao resultado obtido, conforme o previsto na alínea

anterior, a alíquota vigente para as operações

internas com a mercadoria na unidade federada de destino;

II -

efetuar o repasse do imposto para a unidade federada de destino da

mercadoria até o 10.° dia do mês subsequente aquele

em que tenha ocorrido operação interestadual;

III

- deduzir o valor do imposto cobrado em favor da unidade federada

de origem da mercadoria, abrangendo os valores do imposto incidente

sobre a operação própria e do imposto retido, do

recolhimento seguinte que tiver que efetuar em favor dessa unidade

federada

§ 1.º - Se o valor do imposto

recolhido a unidade federada de destino for diverso do imposto

cobrado na unidade de origem

I - se superior, o

sujeito passivo por substituição fará uma

retenção complementar do contribuinte substituído

para o necessário repasse à unidade federada de

destino, nos termos do inciso II do "caput" desta

cláusula.

II - se inferior a diferença será

ressarcida ao contribuinte substituído pelo sujeito passivo

por substituição nos termos previstos na legislação

da unidade federada de origem

§ 2.º - Na

hipótese da alínea "a" do inciso I do "caput"

desta cláusula, poderá o sujeito passivo por

substituição praticar, para efeito de repasse do

imposto devido, os valores de referência estatuídos e

vigentes na unidade federada de destino da mercadoria.

Cláusula

décima terceira A sistemática prevista nas

cláusulas décima primeira e décima segunda

também será aplicada se o destinatário da

mercadoria da unidade federada de destino realizar nova operação

interestadual"

Cláusula terceira - O disposto

no inciso III da cláusula décima segunda do Convênio

ICMS 105/92 de 25 de setembro de 1992, não se aplica aos

Estados do Rio de Janeiro, Amazonas, Rio Grande do Norte Sergipe e

Bahia, que estabelecerão regras próprias para

regulamentar a dedução

Cláusula quarta

- Fica alterada a denominação do Anexo Único do

Convênio ICMS 105/92 de 25 de setembro de 1992 para Anexo I

Cláusula quinta - Este Convênio entra

em vigor na data da publicação de sua ratificação

nacional produzindo efeitos a partir de 01 de março de 1997.

CONVÊNIO

ICMS 4, DE 3 DE FEVEREIRO DE 1997

Dispõe sobre a

concessão de crédito fiscal nas operações

de arrendamento mercantil e autorização de isenção

na operação de venda do bem arrendado ao arrendatário.

O Ministro de Estado da Fazenda e os Secretários de

Fazenda, Finanças ou Tributação dos Estados e do

Distrito Federal, na 33ª reunião extraordinária do

Conselho Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 03 de fevereiro de 1997, tendo em vista o

disposto na Lei Complementar n. 24, de 07 de janeiro de 1975 resolvem

celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Na operação de arrendamento mercantil, o

estabelecimento arrendatário do bem, contribuinte do ICMS fica

autorizada a creditar-se do valor do imposto pago quando da aquisição

do refendo bem pela empresa arrendadora.

§ 1.º -

Para fruição deste benefício a empresa

arrendadora deverá possuir inscrição no Cadastro

de Contribuintes do ICMS da unidade federada de localização

do arrendatário através da qual promoverá a

aquisição do respectivo bem.

§ 2.º

- A apropriação do crédito far-se-á

nos termos da legislação da unidade federada de

localização do arrendatário.

§ 3.º

- Na nota fiscal de aquisição do bem por parte da

empresa arrendadora, deverá constar a identificação

do estabelecimento arrendatário.

Cláusula

segunda - O imposto creditado deverá ser integralmente

estornado atualizado monetariamente, através de débito

nos livros fiscais próprios, no mesmo período de

apuração em que, por qualquer motivo, o arrendatário

efetuar a restituição do bem.

Cláusula

terceira - O estabelecimento que venha a se creditar do ICMS na

forma prevista neste Convênio sujeita-se, ainda, ao cumprimento

das demais normas estabelecidas na legislação da

unidade federada de seu domicílio especialmente aquelas

previstas no art 21, §§ 4.º a 7.º, da Lei

Complementar 87/96.

Cláusula quarta - Ficam os

Estados e o Distrito Federal autorizados a conceder isenção

do ICMS na operação de venda do bem arrendado ao

arrendatário, desde que este seja contribuinte do imposto.

Cláusula quinta - Este Convênio entra em

vigor na data da publicação de sua ratificação

nacional.

Ministro da Fazenda - Pedro Parente p/ Pedro Sampaio

Malan; Acre - Raimundo Nonato Queiróz; Alagoas - Manoel Omena

Farias Júnior p/ Clênio Pacheco Franco; Amapá -

Newton Douglas Barata p/ Getúlio do Espírito Santo;

Amazonas - Alfredo Paes dos Santos p/ Samuel Assayag Haman; Bahia -

Rodolpho Tourinho Neto; Ceará - Alexandre Adolfo Alves Neto p/

Ednilton Gomes de Soárez; Distrito Federal - Mário

Tinoco da Silva; Espírito Santo - Carlos Couto Meirelles p/

Rogério Sarlo de Medeiros; Goiás - Loudes Augusta de

Almeida Nobre Silva p/ Romilton de Moraes; Maranhão - Eliud

José Pinto da Costa p/ Oswaldo dos Santos Jacinto; Mato Grosso

- José Carlos Pereira Bueno p/ Valter Albano da Silva; Mato

Grosso do Sul Antônio de Barros Filho p/ Ricardo Augusto Bacha;

Minas Gerais - Delcismar Maia Filho p/ João Heraldo Lima; Pará

- Nilda Santos Baptista p/ Jorge Alex Nunes Athias; Paraíba -

José Pereira de Castro Filho p/ José Soares Nuto;

Paraná - Miguel Salomão; Pernambuco - José da

Cruz Lima Junior p/ Eduardo Henrique Accioly Campos; Piauí -

Paulo de Tarso de Moraes Sousa; Rio de Janeiro - Antônio

Augusto Borges Torres p/ Edgar Monteiro Gonçalves da Rocha;

Rio Grande do Norte - Lima Marta Vieira; Rio Grande do Sul - Júlio

Cesar Grazziotim p/ Cezar Augusto Bussato; Rondônia - Arno

Voigt; Roraima - Roberto Leonel Vieira p/ Jair Dall Agnol; Santa

Catarina - Renato Luiz Hinnig p/ Paulo Sérgio Galote Prisco

Paraiso; São Paulo - Clóvis Panzanni p/ Yoshiaki

Nakano; Sergipe - José Raimundo Souza Araújo p/ José

Figueiredo; Tocantins - Adjair de Lima e Silva.

PROTOCOLO

ICMS 2 DE 3 DE FEVEREIRO DE 1997

Altera dispositivo do

Protocolo ICMS 02/96,de 22.03.96 que dispõe sobre a remessa de

ouro em bruto do Estado da Bahia para industrialização

no Estado de São Paulo, com suspensão do imposto e

prorroga suas disposições.

Os Estados da Bahia

e de São Paulo, neste ato representados pelos seus Secretários

de Fazenda, tendo em vista o disposto no Artigo 199 do Código

Tributário Nacional e no parágrafo único da

cláusula primeira do Convênio ICM 15/74, de 11 de

dezembro de 1974, com redação dada pela cláusula

segunda do Convênio ICMS 34/90, de 13 de setembro de 1990

resolvem celebrar o seguinte

PROTOCOLO

Cláusula

primeira - Passam a vigorar com a seguinte redação

os dispositivos a seguir do Protocolo ICMS 02/96, de 22 de março

de 1996.

I - o "caput" da cláusula

primeira:

"Cláusula primeira - Acordam os signatários

em estabelecer que a suspensão do imposto prevista no Convênio

ICM 15/74, de 11 de dezembro de 1974, será aplicada a saída

de ouro (em bruto) "BULLION", classificado no código

7108 13 11 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado - NBM/SH promovida pelos estabelecimentos da COMPANHIA

VALE DO RIO DOCE - CVRD/Unidade de Fazenda Brasileiro, município

de Teofilândia e Unidade de Maria Preta, município de

Santa Luz, ambos no Estado da Bahia, para fins de industrialização

no Estado de São Paulo, da qual deverá resultar o ouro

refinado, classificado no código 7108 13 19 da NBM/SH.

II

- a cláusula décima:

"Cláusula décima

- Este protocolo poderá ser denunciado a qualquer momento em

conjunto ou isoladamente, pelos signatários, desde que

comunicado com antecedência mínima de 30 (trinta)

dias.".

Cláusula segunda - Este protocolo entrará

em vigor na data de sua publicação no Diário

Oficial da União.

Bahia - Rodolpho Tourinho Neto; São

Paulo - Clóvis Panzanni, p/ Yoshiaki Nakano.

PROTOCOLO

ICMS 3, DE 3 DE FEVEREIRO DE 1997

Altera dispositivo do

Protocolo ICMS 24/96 de 13.12.96, que dispõe sobre a remessa

de ouro em bruto do Estado de Minas Gerais, para industrialização

no Estado de São Paulo, com suspensão do imposto

Os

Estados de Minas Gerais e de São Paulo, neste ato

representados pelos seus Secretários de Fazenda, tendo em

vista o disposto no Artigo 199 do Código Tributário

Nacional e no .Parágrafo único da cláusula

primeira do Convênio ICM 15/74 de 11 de dezembro de 1974, com a

redação dada pela cláusula segunda do Convênio

ICMS 34/90, de 13 de setembro de 1990, resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira - Passa a vigorar

com a seguinte redação o "caput" da cláusula

primeira do Protocolo ICMS 24/96, de 13 de dezembro de 1996:

"Cláusula primeira - Acordam os signatários em

estabelecer que a suspensão do imposto prevista no Convênio

ICM 15/74, de 11 de dezembro de 1974, será aplicada à

saída de ouro (em bruto)

"BULLION", classificado

no código 7108.13.11 da Nomenclatura Brasileira de Mercadorias

- Sistema Harmonizado - NBM/SH, promovida pelos estabelecimentos da

COMPANHIA VALE DO RIO DOCE - CVRD, nos municípios de Itabira e

Caeté, no Estado de Minas Gerais, para fins de

industrialização no Estado de São Paulo, da qual

deverá resultar o ouro refinado, classificado no código

7108.13.19 da NBM/SH.".

Cláusula segunda -

Este protocolo entrará em vigor na data de sua publicação

no Diário Oficial da União

Minas Gerais - Delcismar

Mais Filho p/ João Heraldo Lima; São Paulo - Clóvis

Panzanni p/ Yoshiaki Nakano.

PROTOCOLO

ICMS 4, DE 3 DE FFVEREIRO DE 1997

Altera dispositivo do

Protocolo ICMS 01/96, de 29.02.96 que dispõe sobre a remessa

de ouro em bruto do Estado do Pará, para Industrialização

no Estado de São Paulo, com suspensão do imposto e

prorroga suas disposições

Os Estados do Pará

e de São Paulo, neste ato representados pelos seus Secretários

de Fazenda, tendo em vista o disposto no Artigo 199 do Código

Tributário Nacional e no parágrafo único da

cláusula primeira do Convênio ICM 15/74, de 11 de

dezembro de 1974, com redação dada pela cláusula

segunda do Convênio ICMS 34/90 de 13 de setembro de 1990

resolvem celebrar o seguinte

PROTOCOLO

Cláusula

primeira - Passam a vigorar com a seguinte redação

os dispositivos a seguir do Protocolo ICMS 01/96, de 29 de feveveiro

de 1996:

I - o "caput" da cláusula

primeira:

"Cláusula primeira - Acordam os signatários

em estabelecer que a suspensão do imposto prevista no Convênio

ICM 15/74, de 11 de dezembro de 1974, será aplicada à

saída de ouro (em bruto) "BULLION", classificado no

código 7108.13.11 da Nomenclatura Brasileira de Mercadonas -

Sistema Harmonizado - NBM/SH, promovida pelos estabelecimentos da

COMPANH1A VALE DO RIO DOCE - CVRD/Unidade Operacional do Igarapé

Bahia - Carajás, município de Paraupebas, Estado do

Pará, para fins de industrialização no Estado de

São Paulo, da qual deverá resultar o ouro refinado,

classificado no código 7108.13.19 da NBM/SH"

II -

a cláusula nona:

"Cláusula nona Este protocolo

poderá ser denunciado a qualquer momento em conjunto ou

isoladamente, pelos signatários, desde que comunicado com

antecedência mínima de 10 (trinta) dias.".

Cláusula segunda - Este protocolo entrará em

vigor na data de sua publicação no Diário

Oficial da União.

Pará - Nilda Santos Baptista p/

Jorge Alex Nunes Athias; São Paulo - Clóvis Panzanni p/

Yoshiaki Nakano.

PROTOCOLO

ICMS 5, DE 3 FEVEREIRO DE 1997

Altera dispositivo do

Protocolo ICMS S/N, de 02.12.96, que dispõe sobre a remessa de

ouro em bruto do Estado do Tocantins, para industrialização

no Estado de São Paulo, com suspensão do imposto e

prorroga suas disposições

Os Estados de São

Paulo e do Tocantins, neste ato representados pelos seus Secretários

de Fazenda, tendo em vista o disposto no Artigo 199 do Código

Tributário Nacional e no parágrafo único da

cláusula primeira do Convênio ICM 15/74, de 11 de

dezembro de 1974, com redação dada pela cláusula

segunda do Convênio ICMS 14/90, de 13 de setembro de 1990,

resolvem celebrar o seguinte

PROTOCOLO

Cláusula

primeira - Passam a vigorar com a seguinte redação

os dispositivos a seguir do Protocolo ICMS S/N, de 2 de dezembro de

1996, que dispõe sobre a remessa de ouro em bruto do Estado do

Tocantins, para industrialização no Estado de São

Paulo, com suspensão no imposto

I - o "caput"

da cláusula primeira

"Cláusula primeira -

Acordam os signatários em estabelecer que a suspensão

do imposto prevista no Convênio ICM 15/74, de 11 de dezembro de

1974, será aplicada à saída de ouro (em bruto)

"BULLION", classificado no código 7108 13 11 da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado -

NBM/SH, promovida pelo estabelecimento da COMPANHIA VALE DO RIO DOCE

- CVRD, unidade operacional inscrita no CAD-ICMS sob n.° 29 02

037 965-2 e CGC sob n° 33.592.510.0446-07, estabelecida no

município de Almas, Estado do Tocantins, para fins de

industrialização Estado de São Paulo, da qual

deverá resultar o ouro refinado, classificado no código

7108.13.19 da NBM/SH.".

II - a cláusula nona

"Cláusula nona - Este protocolo poderá ser

denunciado a qualquer momento em conjunto ou isoladamente pelos

signatários desde que comunicado com antecedência mínima

de 30 (trinta) dias"

Cláusula segunda - Este

protocolo entrará em vigor na data de sua publicação

no Diário Oficial da União.

São Paulo -

Clóvis Panzanni p/ Yoshiaki Nakano, Tocantins - Adjair de Lima

e Silva

OFÍCIO

GS-CAT N.º 089/97

Senhor Governador,

Tenho a honra de

encaminhar a Vossa Excelência a inclusa minuta de decreto que

ratifica os Convênios ICMS-2/97 e 4/97 e aprova os Convênios

ICMS-1/97 e 3/97 e os Protocolos ICMS-2/97, 3/97, 4/97 e 5/97, todos

celebrados em Brasília, DF, em 3 de fevereiro de

1997.

Apresento, assim, resumidas explicações sobre

os dispositivos que compõem a minuta anexa.

Preliminarmente

e de se destacar que a ratificação dos mencionados

convênios, celebrados nos termos da Lei Complementar federal

n.° 24, de 7 de janeiro de 1975, decorre da exigência a que

se refere o artigo 4.º dessa lei, cujo "caput" está

assim redigido:

"Artigo 4.º - Dentro do prazo de 15

(quinze) dias contados da publicação dos convênios

no Diário Oficial da União, e independente de qualquer

outra comunicação, o Poder Executivo de cada unidade da

Federação publicará decreto ratificando ou não

os convênios celebrados, considerando-se ratificação

tácita dos convênios a falta de manifestação

no prazo assinalado neste artigo.".

O artigo 1.º

ratifica os convênios no início referidos, que

estabelecem sobre:

1 - o Convênio ICMS-2/97 autoriza

os Estados e o Distrito Federal a concederem isenção do

ICMS as operações com cana-de-açúcar e

outros produtos destinados a fabricação de álcool,

bem como as saídas de álcool etílico hidratado

combustível promovidas pela usina, destilaria ou importador

com destino aos distribuidores de combustíveis, como tal

definidos na legislação federal, e estabelece, ainda,

mecanismos de compensação financeira aos Estados em

razão das perdas decorrentes dos benefícios concedidos:

2 - o Convênio ICMS- 4/97 dispõe sobre a

permissão de utilização pelo arrendatário

do imposto pago na aquisição de bem pela empresa de

arrendamento mercantil, e autorizando, ainda, a concessão de

isenção do imposto incidente na venda do bem arrendado

ao arrendatário, conforme estabelece o inciso VIII do artigo

3.º da Lei Complementar 87, de 13 de setembro de 1996.

O

artigo 2.° desta proposta aprova convênios e protocolos,

como segue:

1 - o Convênio ICMS-1/97 altera os

percentuais constantes nas tabelas que compõem o Anexo Único

do Convênio ICMS-105/92, de 25 de setembro de 1996, que trata

da substituição tributária nas operações

com derivados de petróleo e dos demais combustíveis e

lubrificantes. relativamente ao Estado do Mato Grosso do Sul:

2

- o Convênio ICMS-3/97 introduz alteração no

Convênio ICMS-105/92, de 25 de setembro de 1992, que dispõe

sobre a substituição tributária nas operações

com combustíveis, lubrificantes e derivados de petróleo,

para disciplinar o pagamento do imposto relativo a substituição

tributária a unidade da Federação de destino com

o conseqüente ressarcimento, no caso em que o distribuidor,

tendo recebido o produto com a retenção do imposto,

efetue com ele operação interestadual.

3 -

os Protocolos ICMS-2/97, 3/97, 4/97 e 5/97, alteram respectivamente,

as disposições dos Protocolos ICMS-2/96, de 22 de março

de 1996, celebrado com o Estado da Bahia, ICMS- 24/96, de 13 de

dezembro de 1996, celebrado com o Estado de Minas Gerais, ICMS-1/96,

de 29 de fevereiro de 1996, celebrado com o Estado do Pará, e

do Protocolo ICMS-s/n de 2 de dezembro de 1996, celebrado com o

Estado do Tocantins, que dispõem sobre a remessa de ouro em

bruto, para industrialização no Estado de São

Paulo, com suspensão do imposto.

O artigo 3.º

modifica a base de cálculo relativa à substituição

tributária do álcool anidro, para adaptá-la as

modificações introduzidas na comercialização

desse produto pela legislação federal.

Como se

sabe, o álcool anidro é adquirido pelas Distribuidoras

para adição a gasolina que é comprada da

Refinadora de Petróleo.

A partir de 1.°/1/97, a

aquisição passou a ser feita, além da própria

Refinadora do Petróleo também diretamente das usinas. E

o prego dessa aquisição foi tabelado em valor diferente

do da gasolina, passando a ser maior, em virtude da extinção

dos subsídios. Como o que as Distribuidoras vendem é a

gasolina adicionada do álcool anidro, compreende-se que a base

de cálculo da substituição tributária

deste produto só pode ser o mesmo da gasolina. Com efeito,

partindo de valores diferentes de aquisição para esses

produtos, a adição do mesmo percentual de margem de

lucro atribuída a gasolina, como está previsto na

redação que se quer modificar, oneraria indevidamente o

cálculo da substituição tributária do

álcool anidro.

Finalmente, o artigo 4.° dispõe

sobre a vigência dos dispositivos comentados.

Com essas

justificativas e propondo a edição de decreto conforme

a minuta, aproveito o ensejo para reiterar-lhe meus protestos de

estima e alta consideração.

Yoshiaki Nakano

Secretário da Fazenda

Excelentíssimo Senhor

Doutor MÁRIO COVAS

Digníssimo Governador do

Estado de São Paulo

Palácio dos Bandeirantes