RESOLUÇÃO

BCB Nº 306, DE 23 DE MARÇO DE 2023

Altera

circulares e resoluções BCB que dispõem sobre o Processo Interno de Avaliação

da Adequação de Capital (Icaap) e o Processo Interno Simplificado de Avaliação

da Adequação de Capital (IcaapSimp), sobre a base de dados de risco

operacional, sobre a divulgação do Relatório de Pilar 3, sobre o Relatório de

Riscos e Oportunidades Sociais, Ambientais e Climáticas (Relatório GRSAC),

sobre critérios para a classificação de instrumentos na carteira de negociação

ou na carteira bancária, sobre os requisitos de governança relativos às mesas

de operações em que são gerenciados os instrumentos sujeitos ao risco de

mercado, sobre as exigências para o reconhecimento de transferências internas

de risco e sobre a estrutura de gerenciamento de riscos, a estrutura de

gerenciamento de capital e a política de divulgação de informações de

conglomerado prudencial classificado como Tipo 3.

A

Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 23 de

março de 2023, com base nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei

nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº

12.865, de 9 de outubro de 2013, e tendo em conta o disposto nos arts. 3º,

inciso VIII, e 14 da Resolução nº 4.282, de 4 de novembro de 2013,

R E S O

L V E :

Art. 1º O preâmbulo da Circular nº 3.846, de 13 de

setembro de 2017, passa a vigorar com a seguinte alteração:

“A

Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 13 de setembro

de 2017, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da

Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei

nº 12.865, de 9 de outubro de 2013, e tendo em vista o disposto no art. 40, §

2º, da Resolução nº 4.557, de 23 de fevereiro de 2017, e no art. 48, § 2º, da

Resolução BCB nº 265, de 25 de novembro de 2022,

R E S O L V E :” (NR)

Art. 2º A

Circular nº 3.846, de 2017, passa a vigorar com as seguintes alterações:

“Art.

1º Esta Circular dispõe sobre o Processo

Interno de Avaliação da Adequação de Capital (Icaap) e sobre o Processo Interno

Simplificado de Avaliação da Adequação de Capital (IcaapSimp), de

que tratam a Resolução nº 4.557, de 23 de fevereiro de 2017, e a Resolução BCB

nº 265, de 25 de novembro de 2022, aplicável a conglomerado do Tipo 3.

................................................................................................................”

(NR)

“Art.

3º

............................................................................................................

I - a

avaliação e a mensuração da necessidade de capital para cobertura dos seguintes

riscos:

.........................................................................................................................

II -

.....................................................................................................................

.........................................................................................................................

b)

risco de reputação, decorrente de percepção negativa sobre a instituição por

parte de clientes, contrapartes, acionistas, investidores ou supervisores;

c)

risco social;

d)

risco ambiental; e

e)

risco climático;

III -

avaliação da necessidade de capital em função dos resultados do programa de

testes de estresse, de que tratam a Resolução nº 4.557, de 2017, e a Resolução

BCB nº 265, de 2022; e

.........................................................................................................................

§

1º O risco de crédito mencionado no

inciso I, alínea “a”, do caput inclui o risco de crédito da contraparte

e o risco de concentração.

§

2º O Icaap e o IcaapSimp

devem considerar, adicionalmente, as projeções de valores de ativos e passivos,

de exposições não contabilizadas no balanço patrimonial e de receitas e

despesas previstas no plano de capital definido na Resolução nº 4.557, de 2017,

e na Resolução BCB nº 265, de 2022, para conglomerado do Tipo 3.

.........................................................................................................................

§

5º As definições dos riscos mencionados

neste artigo são estabelecidas na Resolução nº 4.557, de 2017, e na Resolução

BCB nº 265, de 2022.” (NR)

Art. 3º O

preâmbulo da Circular nº 3.979, de 30 de janeiro de 2020, passa a vigorar com a

seguinte alteração:

“A

Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 30 de

janeiro de 2020, com base nos arts. 9º, 10, inciso IX, 11, inciso VII, e 37 da

Lei nº 4.595, de 31 de dezembro 1964, nos arts. 9º, inciso II, e 15 da Lei nº

12.865, de 9 de outubro de 2013, e tendo em vista o disposto no art. 34 da

Resolução nº 4.557, de 23 de fevereiro de 2017, na Resolução CMN nº 4.893, de

26 de fevereiro de 2021, e no art. 36 da Resolução BCB nº 265, de 25 de

novembro de 2022, R E S O L V E :” (NR)

Art. 4º A

Circular nº 3.979, de 2020, passa a vigorar com as seguintes alterações:

“Art.

2º As instituições financeiras e demais

instituições autorizadas a funcionar pelo Banco Central do Brasil enquadradas

no Segmento 1 (S1) ou no Segmento 2 (S2), nos termos da Resolução nº 4.553, de

30 de janeiro de 2017, e os conglomerados classificados como do Tipo 3

enquadrados no S2, nos termos da Resolução BCB nº 197, de 11 de março de 2022,

devem constituir base de dados de risco operacional segundo os critérios

estabelecidos nesta Circular.” (NR)

“Art.

3º Para fins desta Circular,

considera-se:

I -

risco operacional: conforme definição estabelecida no art. 32 da Resolução nº

4.557, de 23 de fevereiro de 2017, e no art. 34 da Resolução BCB nº 265, de 25

de novembro de 2022, para conglomerado do Tipo 3;

II -

perda operacional: conforme definição estabelecida no § 1º do art. 34 da

Resolução nº 4.557, de 2017, e no § 1º do art. 36 da Resolução BCB nº 265, de

2022, para conglomerado do Tipo 3;

.........................................................................................................................

§

1º A definição de que trata o inciso IV

do caput inclui os incidentes relacionados com o ambiente cibernético de

que tratam a Resolução CMN nº 4.893, de 26 de fevereiro de 2021, e a Resolução

BCB nº 85, de 8 de abril de 2021, para conglomerado do Tipo 3.

................................................................................................................”

(NR)

“Art.

4º

............................................................................................................

.........................................................................................................................

§

2º

.................................................................................................................

I - as

perdas operacionais associadas:

a) ao

risco cibernético, conforme definido no inciso III do caput do art. 3º

desta Circular; e

b) ao

risco social, ao risco ambiental e ao risco climático, conforme definições

estabelecidas pela Resolução nº 4.557, de 2017, e pela Resolução BCB nº 265, de

2022, para conglomerado do Tipo 3; e

................................................................................................................”

(NR)

“Art.

5º

............................................................................................................

.........................................................................................................................

IX -

....................................................................................................................

a)

risco de crédito;

b)

risco de mercado;

c)

risco social;

d)

risco ambiental;

e)

risco climático; e

f)

risco cibernético;

.........................................................................................................................

§

6º As definições dos riscos mencionados

no inciso IX do caput são aquelas estabelecidas pela Resolução nº 4.557,

de 2017, pela Resolução BCB nº 265, de 2022, para conglomerado do Tipo 3, e

pelo inciso III do caput do art. 3º desta Circular.” (NR)

“Art.

7º

............................................................................................................

Parágrafo

único. O disposto no caput não se

aplica às perdas operacionais relativas às instituições dispensadas de

constituir base de dados de risco operacional.” (NR)

“Art.

14. O diretor de gerenciamento de riscos

(CRO) é responsável pelas informações de que trata esta Circular.” (NR)

Art. 5º O

preâmbulo da Resolução BCB nº 54, 16 de dezembro de 2020, passa a vigorar com a

seguinte alteração:

“A

Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 15 de

dezembro de 2020, com base no disposto nos arts. 9º, 10, inciso IX, e 11,

inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso

II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, e tendo em vista o disposto

no art. 56 da Resolução nº 4.557, de 23 de fevereiro de 2017, na Resolução CMN

nº 4.955, de 21 de outubro de 2021, na Resolução BCB nº 199, de 11 de março de

2022, e no art. 63 da Resolução BCB nº 265, de 25 de novembro de 2022, R E S O

L V E :” (NR)

Art. 6º A

Resolução BCB nº 54, de 2020, passa a vigorar com as seguintes alterações:

“Art.

2º As instituições enquadradas no

Segmento 1 (S1), no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4),

nos termos da Resolução nº 4.553, de 30 de janeiro de 2017, e os conglomerados

classificados como do Tipo 3 enquadrados no S2, no S3 ou no S4, nos termos da

Resolução BCB nº 197, de 11 de março de 2022, devem divulgar documento

denominado Relatório de Pilar 3.

§

1º

.................................................................................................................

.........................................................................................................................

XI -

risco de variação das taxas de juros em instrumentos classificados na carteira

bancária (IRRBB);

XII -

remuneração de administradores;

XIII -

comparação entre RWA calculado na abordagem padronizada e na abordagem modelos

internos; e

XIV -

ativos vinculados.

§

2º O Relatório de Pilar 3 deve ser

elaborado em bases consolidadas para as instituições integrantes do mesmo

conglomerado prudencial, conforme estabelecido na regulação que dispõe sobre a

elaboração dos documentos contábeis consolidados.

§

3º A descrição da estrutura de

gerenciamento de riscos e da estrutura de gerenciamento de capital estabelecida

na regulamentação em vigor será evidenciada mediante a divulgação das

informações qualitativas sobre gerenciamento de riscos de que trata esta

Resolução.

§

4º Para fins da elaboração do Relatório

de Pilar 3, as informações relativas à parcela referente às exposições ao risco

de crédito sujeitas ao cálculo do requerimento de capital mediante abordagem

padronizada (RWACPAD) devem ser segregadas da seguinte forma:

.........................................................................................................................

VI -

itens não deduzidos do cálculo do Patrimônio de Referência (PR).” (NR)

“Art.

6º

............................................................................................................

.........................................................................................................................

II -

composição do Patrimônio de Referência (PR) (tabela CC1); e

................................................................................................................”

(NR)

“Art.

7º ............................................................................................................

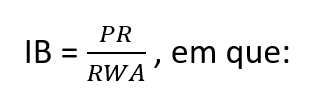

I

- o Índice de Basileia (IB) apurado de

acordo com a seguinte fórmula:

PR =

Patrimônio de Referência; e

RWA =

montante dos ativos ponderados pelo risco;

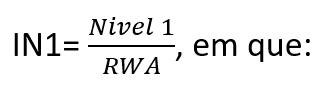

II

- o Índice de Nível I (IN1) apurado de

acordo com a seguinte fórmula:

Nível I

= parcela do PR correspondente ao somatório do Capital Principal e do Capital

Complementar;

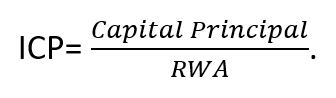

III - o

Índice de Capital Principal (ICP) apurado de acordo com a seguinte fórmula:

................................................................................................................”

(NR)

“Art. 8º

............................................................................................................

.........................................................................................................................

II -

distribuição geográfica das exposições ao risco de crédito consideradas no

cálculo do ACPContracíclico (tabela CCyB1).

................................................................................................................”

(NR)

“Art.

11.

..........................................................................................................

.........................................................................................................................

III -

mudanças no estoque de operações classificadas como ativos problemáticos (CR2);

................................................................................................................”

(NR)

“Art.

11-A. As informações do Relatório de

Pilar 3 relativas ao cálculo do requerimento de capital das exposições ao risco

de crédito mediante sistemas internos de classificação do risco de crédito

(abordagens IRB) (RWACIRB) devem ser divulgadas conforme as

seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I -

informações qualitativas sobre as abordagens IRB (Tabela CRE);

II -

exposições ao risco de crédito por variação do parâmetro PD para cada

categoria, subcategoria e portfólio (Tabela CR6);

III -

efeito mitigador de derivativos de crédito no RWACIRB (Tabela CR7);

IV -

informações sobre as variações no RWACIRB (Tabela CR8);

V -

comparação entre perdas estimadas e observadas (backtesting) do

parâmetro PD por categoria, subcategoria e portfólio (Tabela CR9);

Parágrafo

único. As tabelas de que trata o caput

devem ser divulgadas apenas pelas instituições autorizadas a utilizar

abordagens IRB no cálculo do requerimento de capital das exposições ao risco de

crédito.” (NR)

“Art.

14.

……………………….………………………………….............................................

.........................................................................................................................

§

1º As instituições autorizadas a

utilizar modelos internos de risco de mercado para o cálculo do valor diário

referente à parcela RWAMINT também devem divulgar o montante dos

ativos ponderados pelo risco mediante abordagem padronizada (RWAMPAD).

................................................................................................................”

(NR)

“Seção

XIII

Da

Comparação entre RWA Calculado na Abordagem Padronizada e na Abordagem Modelos

Internos

Art. 17-A.

As informações do Relatório de Pilar 3 relativas à comparação entre RWA calculado

na abordagem padronizada e na abordagem modelos internos devem ser divulgadas

conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - comparação entre RWA calculado na abordagem

padronizada e na abordagem de modelos internos por tipo de risco (tabela CMS1);

e

II - comparação entre RWACPAD e RWACIRB

por categoria, subcategoria e portfólio (tabela CMS2).

Parágrafo único.

As tabelas de que trata o caput devem ser divulgadas apenas pelas

instituições autorizadas a utilizar modelos internos no cálculo do requerimento

de capital.” (NR)

“Seção

XIV

Dos

Ativos Vinculados

Art. 17-B. As informações do Relatório de Pilar 3

relativas a ativos vinculados devem ser divulgadas conforme a tabela Ativo

Vinculado (Tabela ENC), estabelecida pelo Banco Central do Brasil.” (NR)

“Art.

18. As instituições enquadradas no S1

devem publicar todas as tabelas mencionadas no art. 4º ao art. 17-B, observado

o disposto no art. 8º, parágrafo único, e no art. 11-A, parágrafo único.” (NR)

“Art.

19. ..........................................................................................................

.........................................................................................................................

Parágrafo

único. Adicionalmente ao requerido no caput,

as instituições enquadradas no S2 devem divulgar as seguintes tabelas:

I -

MRB, MR2, MR3 e MR4 quando autorizadas a utilizar modelos internos de risco de

mercado para o cálculo do valor diário referente à parcela RWAMINT;

II -

CRE, CR6, CR7, CR8 e CR9 quando autorizadas a utilizar as abordagens IRB no

cálculo do requerimento de capital das exposições ao risco de crédito; e

III -

CSM1 e CSM2 relativas à comparação entre RWA calculado na abordagem padronizada

e na abordagem modelos internos.” (NR)

“Art.

22.

..........................................................................................................

I - ......................................................................................................................

.........................................................................................................................

e) CR8;

e

f)

CMS1;

II -

.....................................................................................................................

.........................................................................................................................

d) CR1,

CR2, CR3, CR4, CR5, CR6 e CR7;

e)

CCR1, CCR3, CCR5, CCR6 e CCR8;

f) SEC1, SEC2, SEC3, SEC4;

g)

CMS2; e

h) ENC;

e

III -

anual, relativamente à data-base 31 de dezembro, para as informações requeridas

nos arts. 4º a 17-B.

................................................................................................................”

(NR)

“Art.

23. ..........................................................................................................

.........................................................................................................................

§

4º O Relatório de Pilar 3 com data-base

31 de dezembro deve ser acompanhado de descrição resumida dos principais

aspectos da política de divulgação de informações estabelecida na resolução que

dispõe sobre a estrutura de gerenciamento de riscos, a estrutura de

gerenciamento de capital e a política de divulgação de informações.” (NR)

Art. 7º A

ementa da Resolução BCB nº 111, de 6 de julho de 2021, passa a vigorar com a

seguinte alteração:

“Dispõe

sobre os critérios para a classificação de instrumentos na carteira de

negociação ou na carteira bancária, sobre os requisitos de governança relativos

às mesas de operações em que são gerenciados os instrumentos sujeitos ao risco

de mercado, sobre as exigências para o reconhecimento de transferências

internas de risco na apuração dos requerimentos mínimos de que tratam a

Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de

11 de março de 2022.” (NR)

Art. 8º O

preâmbulo da Resolução BCB nº 111, de 2021, passa a vigorar com a seguinte

alteração:

“A

Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 6 de

julho de 2021, com base nos arts. 9º e 11, inciso VII, da Lei nº 4.595, de 31

de dezembro 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de

outubro de 2013, e tendo em vista o disposto no § 2º do art. 3º da Resolução

CMN nº 4.958, de 21 de outubro de 2021, no § 2º do art. 3º da Resolução BCB nº

200, de 11 de março de 2022, na Resolução nº 4.553, de 30 de janeiro de 2017,

nos arts. 25-A, 25-B, 26, 26-A, 27, 27-A, 29, inciso II, e art. 56 da Resolução

nº 4.557, de 23 de fevereiro de 2017, na Resolução BCB nº 197, de 11 de março

de 2022, e nos arts. 24 a 29, art. 31, inciso II, e art. 63 da Resolução BCB nº

265, de 25 de novembro de 2022, R E S O L V E :” (NR)

Art. 9º A Resolução

BCB nº 111, de 2021, passa a vigorar com as seguintes alterações:

“Art.

1º Esta Resolução dispõe sobre os

critérios para a classificação de instrumentos na carteira de negociação ou na

carteira bancária, sobre os requisitos de governança relativos às mesas de

operações em que são gerenciados os instrumentos sujeitos ao risco de mercado,

e sobre as exigências para o reconhecimento de transferências internas de risco

na apuração dos requerimentos mínimos de que tratam a Resolução CMN nº 4.958,

de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022.”

(NR)

“Art.

3º As instituições enquadradas no

Segmento 1 (S1), no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4),

nos termos da Resolução nº 4.553, de 30 de janeiro de 2017, ou nos termos da

Resolução BCB nº 197, de 11 de março de 2022, para conglomerado do Tipo 3,

devem observar os critérios mínimos de que trata este Capítulo na classificação

de instrumentos na carteira de negociação ou na carteira bancária, conforme

definidas na Resolução nº 4.557, de 23 de fevereiro de 2017, e na Resolução BCB

nº 265, de 25 de novembro de 2022.” (NR)

“Art.

5º Para fins da classificação na

carteira de negociação, atendem ao disposto no art. 26 da Resolução nº 4.557,

de 2017, e no art. 26 da Resolução BCB nº 265, de 2022, os instrumentos que,

quando do reconhecimento contábil inicial:

................................................................................................................”

(NR)

“Art.

9º ............................................................................................................

.........................................................................................................................

§

3º As reclassificações de que trata o caput

são irrevogáveis, exceto nos casos em que o instrumento deixar de atender às

condições para inclusão na carteira de negociação estabelecidas no art. 26 da

Resolução nº 4.557, de 2017, e no art. 26 da Resolução BCB nº 265, de 2022.

................................................................................................................”

(NR)

“Art.

10. Não é admitida, em decorrência da

reclassificação de operações específicas para a carteira de negociação ou para

a carteira bancária, a redução dos montantes de requerimentos mínimos de que

tratam a Resolução CMN nº 4.958, de 2021, e a Resolução BCB nº 200, de 2022.

§

1º

.................................................................................................................

.........................................................................................................................

II -

caso haja redução nos requerimentos mínimos de que trata o caput após a

reclassificação, adicionar a diferença ao montante dos ativos ponderados pelo

risco (RWA) apurado a partir da data de reclassificação do instrumento; e

................................................................................................................”

(NR)

“Art.

11. As políticas que tratam dos

critérios para classificação dos instrumentos na carteira de negociação devem:

.........................................................................................................................

II -

incorporar, na sua revisão, conforme disposto na alínea “i” do inciso II do

art. 48 da Resolução nº 4.557, de 2017, e na alínea “i” do inciso II do art. 56

da Resolução BCB nº 265, de 2022, para conglomerado do Tipo 3, o resultado da

análise de todos os eventos de reclassificação ocorridos no período;

................................................................................................................”

(NR)

“Art.

14. A documentação da estratégia de

negócio e organização de cada mesa de operações deve conter:

................................................................................................................”

(NR)

“Art.

15.

..........................................................................................................

.........................................................................................................................

III -

livros de negociação específicos, conforme definidos no art. 25-A da Resolução

nº 4.557, de 2017, e no art. 24 da Resolução BCB nº 265, de 2022, para

conglomerado do Tipo 3;

................................................................................................................”

(NR)

“Art.

20. Depende de autorização do Banco

Central do Brasil a utilização de modelos internos de risco de mercado para o

cálculo do valor referente à parcela RWAMINT pela estrutura das

mesas de operações de que trata este Capítulo.” (NR)

“Art.

23.

..........................................................................................................

.........................................................................................................................

§

7º A autorização pelo Banco Central do

Brasil para que as transferências internas de riscos da carteira bancária para

a carteira de negociação produzam efeitos no requerimento de capital:

...............................................................................................................”

(NR)

“Art.

24.

..........................................................................................................

I -

duas mesas de operações de instrumentos sujeitos ao risco de mercado, conforme

definição estabelecida no art. 25-A da Resolução nº 4.557, de 2017, e no art.

24 da Resolução BCB nº 265, de 2022, para conglomerado do Tipo 3; e

...............................................................................................................”

(NR)

Art. 10. O

preâmbulo da Resolução BCB nº 139, de 15 de setembro de 2021, passa a vigorar

com a seguinte alteração:

“A

Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 24 de

agosto de 2021, com base no disposto nos arts. 9º, 10, inciso IX, e art. 11,

inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, no art. 9º, inciso II,

e art. 15 da Lei nº 12.865, de 9 de outubro de 2013, e tendo em vista o

disposto no art. 56 da Resolução nº 4.557, de 23 de fevereiro de 2017, e no

art. 63 da Resolução BCB nº 265, de 25 de novembro de 2022,

R E S O L V E :” (NR)

Art. 11. A Resolução BCB nº 139,

de 2021, passa a vigorar com as seguintes alterações:

“Art.

2º As instituições enquadradas no

Segmento 1 (S1), no Segmento 2 (S2), no Segmento 3 (S3) e no Segmento 4 (S4),

nos termos da Resolução nº 4.553, de 30 de janeiro de 2017, ou nos termos da

Resolução BCB nº 197, de 11 de março de 2022, para conglomerado do Tipo 3,

devem divulgar o Relatório GRSAC.

§

1º O Relatório GRSAC deve ser elaborado

em bases consolidadas para as instituições integrantes do mesmo conglomerado

prudencial, conforme estabelecido na regulação que dispõe sobre a elaboração

dos documentos contábeis consolidados.

...............................................................................................................”

(NR)

“Art.

3º O Relatório GRSAC deve conter

informações referentes aos seguintes tópicos associados ao risco social, ao

risco ambiental e ao risco climático:

..............................................................................................................”

(NR)

“Art.

4º ............................................................................................................

.........................................................................................................................

II -

.....................................................................................................................

a)

sociais, considerando o respeito, a proteção e a promoção dos direitos e

garantias fundamentais e dos interesses comuns, conforme definido na resolução

de gerenciamento de riscos;

................................................................................................................”

(NR)

“Art.

7º

............................................................................................................

.........................................................................................................................

§

3º Devem ser documentados os critérios

de relevância utilizados em caso de não divulgação de informações requeridas,

conforme estabelecido na política de divulgação de informações.

................................................................................................................”

(NR)

“Art.

12. A divulgação do Relatório GRSAC é de responsabilidade do diretor

responsável pela divulgação de informações, indicado nos termos da regulação

que dispõe sobre a estrutura de gerenciamento de riscos, a estrutura de

gerenciamento de capital e a política de divulgação de informações.” (NR)

Art. 12. A

Resolução BCB nº 265, de 25 de novembro de 2022, passa a vigorar com as

seguintes alterações:

“Art.

21.

..........................................................................................................

.........................................................................................................................

III -

....................................................................................................................

a)

instrumentos classificados na carteira de negociação mencionada no art. 26;

b)

instrumentos classificados na carteira bancária mencionada no art. 26, § 2º;

................................................................................................................”

(NR)

“Art.

39. ..........................................................................................................

.........................................................................................................................

III - a

possibilidade de a instituição emissora de moeda eletrônica não ser capaz de

convertê-la em moeda física ou escritural no momento da solicitação do

usuário.” (NR)

“Art.

56.

..........................................................................................................

.........................................................................................................................

II -

.....................................................................................................................

.........................................................................................................................

g) o

plano de contingência de capital de que trata o art. 48, inciso V;

h) a

política de divulgação de informações de que trata o art. 64; e

i) as

políticas de que trata o art. 28;

................................................................................................................”

(NR)

“Art.

66. ..........................................................................................................

.........................................................................................................................

IX -

realizar análises de cenários de risco operacional conforme disposto no art.

35, inciso VI do caput e § 3º;

...............................................................................................................”

(NR)

Art. 13.

Ficam revogados:

I - os

§§ 3º e 4º do art. 4º da Circular nº 3.846, de 2017;

II - os

seguintes dispositivos da Resolução BCB nº 54, de 2020:

a) o

inciso III do § 4º do art. 2º; e

b) o §

3º do art. 11; e

III - a

Resolução BCB nº 251, de 11 de outubro de 2022.

Art. 14.

Esta Resolução entra em vigor em 1º de julho de 2023.

Otávio

Ribeiro Damaso

Diretor

de Regulação