RESOLUÇÃO BCB

Nº 374, DE 27 DE MARÇO DE 2024

Dispõe

sobre as Linhas Financeiras de Liquidez (LFL) do Banco Central do Brasil e

aprova os regulamentos que disciplinam o seu funcionamento.

A Diretoria

Colegiada do Banco Central do Brasil, em sessão realizada em 26 de março de

2024, com base no art. 10, inciso V, da Lei nº 4.595, de 31 de dezembro de

1964, e no art. 1º-A da Lei nº 11.882, de 23 de dezembro de 2008, tendo em

vista o disposto no art. 66-B da Lei nº 4.728, de 14 de julho de 1965, no art.

68, parágrafo único, da Lei nº 9.069, de 29 de junho de 1995, e nos arts. 26, §

1º, e 28, § 2º, da Lei Complementar nº 101, de 4 de maio de 2000,

R E S

O L V E :

Art.

1º Esta Resolução dispõe

sobre as Linhas Financeiras de Liquidez (LFL) do Banco Central do Brasil e

aprova os regulamentos do seu funcionamento.

Art.

2º Ficam aprovados, na

forma dos Anexos I a IV a esta Resolução, os seguintes Regulamentos que disciplinam

o funcionamento das LFL:

I

- Anexo I: dispõe sobre o objeto, as modalidades, o acesso, a contratação e outros

aspectos gerais das operações de empréstimo realizadas ao amparo das LFL;

II

- Anexo II: disciplina a admissibilidade, a elegibilidade, o apreçamento, os deságios

e demais aspectos relativos às debêntures e às notas comerciais oferecidas em garantia para geração de

limites de crédito no âmbito das LFL;

III

- Anexo III: disciplina a admissibilidade de operações de crédito e a elegibilidade,

o apreçamento, os deságios e outros aspectos relativos às cédulas de crédito

bancário oferecidas em garantia para geração de limites de crédito no âmbito

das LFL; e

IV

- Anexo IV: dispõe sobre os limites financeiros de crédito, a retirada de

garantias, a recomposição desses limites e os procedimentos para contratação e

pagamento das operações de empréstimo realizadas ao amparo das LFL.

Parágrafo

único. O disposto nos regulamentos de que trata o caput deverá ser

observado pelas instituições financeiras a partir de 1º de julho de 2024.

Art.

3º As instituições financeiras, inclusive aquelas que já são Participantes LFL, nos termos do inciso I do art. 6º do Regulamento

Anexo à Resolução BCB nº 110, de 1º de julho de 2021, deverão aderir às LFL, por

meio da celebração, com o Banco Central do Brasil, de Contrato de Abertura de

Limite de Crédito Garantido por Alienação ou por Cessão Fiduciária de Ativos e

por Caução de Recursos em Espécie para a Realização de Empréstimos no âmbito

das Linhas Financeiras de Liquidez, conforme modelo disponibilizado no sítio do

Banco Central do Brasil.

Art.

4º A atribuição de novos limites financeiros para a Linha de Liquidez a Termo

(LLT) ao amparo desta Resolução depende da prévia realização

de testes homologatórios, necessários à habilitação de instituição

financeira como Participante LFL, nos termos do inciso I do art. 6º do

Regulamento Anexo I a esta Resolução, observada a

seguinte sistemática:

I

- as instituições financeiras que já são Participantes LFL e, nos termos do inciso I do art. 6º do

Regulamento Anexo à Resolução BCB nº 110, de 2021, que já tiveram sua aprovação em

testes com cenários de uso envolvendo, como garantias, debêntures e notas

comerciais, somente necessitam efetuar os testes com cenários de utilização de

cédulas de crédito bancário (CCB); e

II

- as instituições financeiras em processo de primeira adesão e habilitação

operacional deverão realizar os testes com os cenários de utilização, como

garantia, de todas as classes de ativos elegíveis.

Art.

5º Os Participantes LFL que não tiverem concluído, até 1º de julho de 2024, a

adesão de que trata o art. 3º e os testes homologatórios de que trata o art.

4º, ficam temporariamente em condição operacional de Participante Inativo, não

podendo contratar operações no âmbito das LFL.

Parágrafo

único. Após a finalização das etapas de que trata o caput, os Participantes

LFL podem se tornar aptos a contratar operações no âmbito das LFL, uma vez

observadas as condições para se qualificarem como Participante Ativo.

Art.

6º Ficam o Departamento de Operações Bancárias e de Sistema de Pagamentos

(Deban) e o Departamento de Tecnologia da Informação (Deinf), no âmbito de suas

competências, autorizados a adotar as medidas necessárias à execução do

disposto nesta Resolução, podendo dispor, inclusive, sobre horários de

operação, janelas para realização de adesões e testes homologatórios, cenários

de testes, disponibilização gradual de novos procedimentos e funcionalidades

para o pleno funcionamento do sistema de gestão das LFL.

Art.

7º Fica revogada a Resolução BCB nº 110, de 2021.

Art. 8º

Esta Resolução entra em vigor:

I - em

2 de maio de 2024, ressalvado o disposto no inciso II;

II - em

1º de julho de 2024, em relação ao disposto no art. 7º.

GABRIEL MURICCA GALÍPOLO AILTON

DE AQUINO SANTOS

Diretor de Política Monetária Diretor

de Fiscalização

RODRIGO

ALVES TEIXEIRA

Diretor de Administração

REGULAMENTO ANEXO I À RESOLUÇÃO BCB Nº

374, DE 27 DE MARÇO DE 2024

Dispõe sobre o sobre o objeto, as

modalidades, o acesso, a contratação e outros aspectos gerais das operações de

empréstimo realizadas ao amparo das Linhas Financeiras de Liquidez (LFL).

CAPÍTULO I

DO OBJETO E

DO ÂMBITO DE APLICAÇÃO

Art.

1º As Linhas Financeiras de Liquidez (LFL) do Banco Central do Brasil,

permanentemente disponíveis, compreendem operações de empréstimo concedidas

pelo Banco Central do Brasil, em moeda nacional, a instituições financeiras,

nas condições estabelecidas neste Regulamento.

Art.

2º Constituem as LFL as seguintes modalidades operacionais:

I -

Linha de Liquidez Imediata (LLI), destinada ao gerenciamento de descasamentos

de fluxos de caixa de curto prazo, abrangendo operações pelo prazo de até 45

(quarenta e cinco) dias úteis, mediante rito automático de solicitação,

aprovação e concessão;

II -

Linha de Liquidez a Termo (LLT), voltada a atender necessidades de liquidez

decorrentes de descasamentos entre operações ativas e passivas de instituições

financeiras, abrangendo operações pelo prazo de até 359 (trezentos e cinquenta

e nove) dias corridos.

Parágrafo

único. As operações de que tratam os incisos I e II poderão ser liquidadas

antes da data de vencimento, de forma parcial ou integral, pelas instituições

financeiras participantes das LFL.

Art.

3º Os Participantes LFL com Acesso Pleno poderão realizar operações da LLT até

um estoque de principal máximo de operações em aberto, nos termos do art. 10 do

Regulamento Anexo IV a esta Resolução, por tempo indeterminado, podendo o valor

desse estoque ser atualizado periodicamente pelo Banco Central do Brasil.

§ 1º O

Banco Central do Brasil poderá conceder autorização específica aos

Participantes LFL com Acesso Pleno, nos termos do art. 11 do Regulamento Anexo

IV a esta Resolução, para ampliação temporária do estoque de principal máximo de

operações em aberto da LLT, em adição ao valor de que trata o caput, caso

em que fixará:

I - o

valor adicional autorizado para o estoque de principal de operações em aberto;

II -

as datas de início e de vencimento para a autorização, as quais englobam, em

conjunto, o período de realização e o prazo das operações.

§ 2º A

autorização de que trata o § 1º poderá ser concedida de forma escalonada em

relação aos valores adicionados ao estoque de principal máximo, de forma progressiva

ou regressiva, considerando o prazo para o seu encerramento.

§ 3º A

autorização específica de que trata o § 1º considerará o enquadramento do Participante

LFL no tocante aos requerimentos mínimos de Patrimônio de Referência (PR), de

Nível I, de Capital Principal e de Adicional de Capital Principal de que trata

a Resolução CMN nº 4.958, de 21 de outubro de 2021.

§ 4º A

instituição financeira que solicitar ampliação temporária do estoque de

principal máximo de operações em aberto da LLT, de que trata o § 1º, deverá

fundamentar a efetiva necessidade de liquidez decorrente de descasamentos entre

operações ativas e passivas.

Art.

4º As Instituições financeiras, para se habilitarem às LFL, deverão:

I -

ser participantes do Sistema de Transferência de Reservas (STR);

II - atender às exigências estabelecidas para adesão contratual às

LFL; e

II -

atender às exigências estabelecidas para adesão contratual às LFL; (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

III - passar por testes de homologação em cenários de uso

considerando a utilização de todas as classes de ativos elegíveis às LFL como

garantia, demonstrando estarem aptas para realização dos procedimentos

operacionais estabelecidos pelo Banco Central do Brasil.

III -

passar por testes de homologação em cenários de uso considerando a utilização

de todas as classes de ativos elegíveis às LFL como garantia, demonstrando

estarem aptas para realização dos procedimentos operacionais estabelecidos pelo

Banco Central do Brasil; e (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

IV -

possuir conta de custódia própria ou mecanismo de identificação de titularidade

própria de ativos, em depositário central ou entidade registradora com

autorização para constituição de gravames sobre ativos elegíveis a garantir

operações das LFL. (Incluído, a partir de 2/2/2026, pela Resolução

BCB nº 543, de 18/12/2025.)

Art.

5º As operações de empréstimo de que trata esta Resolução sujeitam-se à

cobrança de encargos financeiros diários, na forma estabelecida no art. 20.

CAPÍTULO II

DAS

DEFINIÇÕES

Art.

6º Para os efeitos desta Resolução, considera-se:

I -

Participante LFL: instituição financeira habilitada a realizar operações de

empréstimo no âmbito das LFL, nas condições estabelecidas neste Regulamento;

II -

Sistema LFL: sistema de tecnologia de informação e comunicação operacionalizado

pelo Banco Central do Brasil, responsável, no âmbito das LFL, pelo

gerenciamento das operações de empréstimos e dos limites financeiros de

crédito, pela desconstituição de gravames sobre ativos financeiros e valores

mobiliários entregues em garantia, e pelas movimentações de recursos na Conta

de Garantia em Espécie no Banco Central do Brasil;

III -

Conta de Garantia em Espécie no Banco Central do Brasil (CGE): subtítulo da

Conta Reservas Bancárias ou da Conta de Liquidação do Participante LFL, de

acordo com a condição de titularidade da instituição, estabelecida nos arts. 35

e 36 do Regulamento Anexo à Resolução BCB nº 105, de 9 de junho de 2021, onde

são mantidos recursos em espécie caucionados em favor do Banco Central do

Brasil, como garantia das operações de empréstimo realizadas ao amparo desta

Resolução;

IV -

depositário central: pessoa jurídica autorizada, pelo Banco Central do Brasil e

pela Comissão de Valores Mobiliários, no âmbito de suas respectivas

competências, a exercer a atividade de depósito centralizado de ativos

financeiros e de valores mobiliários, onde ocorre a constituição de gravames

sobre ativos financeiros ou valores mobiliários nela depositados, conforme as

disposições da Lei nº 12.810, de 15 de maio de 2013, e regulamentação em vigor;

V -

entidade registradora: pessoa jurídica autorizada, pelo Banco Central do Brasil

e pela Comissão de Valores Mobiliários, no âmbito de suas respectivas

competências, a exercer a atividade de registro de ativos financeiros e de

valores mobiliários, onde se efetua a constituição de gravames sobre ativos

financeiros ou valores mobiliários nela registrados, conforme as disposições da

Lei nº 12.810, de 2013, e regulamentação em vigor;

VI -

pré-posicionamento: a constituição de gravame sobre ativos financeiros ou

valores mobiliários, em favor do Banco Central do Brasil, de forma prévia à

contratação de operação de empréstimo, por meio da transferência de ativos para

conta de gravame titulada pelo Banco Central do Brasil na entidade em que os

ativos garantidores estiverem depositados ou registrados;

VII -

cesta de garantias: conjunto de ativos financeiros e de valores mobiliários

mantidos em conta de gravame de titularidade do Banco Central do Brasil em

depositário central ou na entidade registradora, e de recursos em espécie,

mantidos na CGE;

VIII

- evento financeiro: obrigação de pagamento estabelecida nos ativos financeiros

ou valores mobiliários, tais como, mas não se limitando a, juros, amortizações

e resgates;

IX -

agenda de eventos: conjunto de informações mantido no depositário central ou na

entidade registradora, disponibilizado ao Banco Central do Brasil, em que são

apresentados os eventos financeiros de ativos financeiros ou valores

mobiliários, ocorridos no passado ou previstos para o futuro, contendo o seu

tipo, a sua identificação, a data de ocorrência, o estado de liquidação e

outras informações estabelecidas pelo depositário central ou pela entidade

registradora;

X -

Agente de Notas: pessoa jurídica que, de acordo com a nota comercial,

representa a comunhão dos titulares perante o emitente da nota comercial;

XI -

Agente Fiduciário: pessoa jurídica que, nos termos da regulamentação em vigor e

do estabelecido pelos documentos ou registros de emissão, representa a comunhão

dos investidores perante o emissor;

XII -

Agente de Pagamento: pessoa jurídica participante de entidade registradora ou

de depositário central, responsável pela cobrança de eventos financeiros

incidentes sobre ativos financeiros e valores mobiliários e pela entrega do

produto da cobrança a um sistema de liquidação, para pagamento aos titulares

desses bens;

XIII

- debêntures incentivadas: debêntures emitidas com a finalidade de financiar

projetos de investimento em infraestrutura, com tratamento tributário na forma

do art. 2º da Lei nº 12.431, de 24 de junho de 2011;

XIV -

debêntures de infraestrutura: debêntures emitidas com a finalidade de financiar

projetos de investimento em infraestrutura ou em produção econômica intensiva

em pesquisa, desenvolvimento e inovação

considerados como

prioritários na forma regulamentada pelo Poder Executivo Federal, nas condições

e tratamento tributário definidos na Lei nº 14.801, de 9 de janeiro de 2024;

XV -

retirada de garantias: operação autorizada pelo Sistema LFL, a partir de

solicitação do Participante LFL, em que é feita a baixa de gravame,

desvinculação de ativos garantidores da conta de gravame do Banco Central do

Brasil e sua devolução para a custódia do Participante LFL, ou, no caso de

solicitação de retirada de garantia em espécie, a transferência de recursos da

CGE para conta Reservas Bancárias ou para Conta de Liquidação do Participante

LFL;

XVI -

admissibilidade de ativos: verificação das condições e características consideradas

necessárias, mas não suficientes, para que ativos estejam aptos a ser elegíveis

como garantia em operações de empréstimo ao amparo das LFL;

XVII -

elegibilidade de ativos: verificação de condições e características consideradas

suficientes para que ativos admitidos estejam aptos a gerar limites de crédito

para contratação de operações de empréstimo ao amparo das LFL;

XVIII

- aditamento de ativo: alteração de características e condições de um ativo por

iniciativa do devedor ou em conjunto com o credor, que gera expectativa de

impacto no fluxo de eventos financeiros, com a obrigação de alteração de

informações atinentes ao ativo junto ao depositário central ou entidade

registradora;

XIX -

amortização de uma operação: um desconto correspondente à aplicação, sobre o

valor inicialmente contratado ou ao estoque de principal de uma operação, da

razão entre o valor de pagamento parcial de uma operação e seu saldo anterior a

esse pagamento;

XX -

estoque de principal: montante que corresponde ao valor inicialmente contratado

de uma operação, descontado de suas amortizações, desconsiderando-se encargos

financeiros acumulados.

CAPÍTULO III

DA NATUREZA

JURÍDICA DAS OPERAÇÕES E DE SUAS GARANTIAS, E DA CONTA DE GARANTIA EM ESPÉCIE

NO BANCO CENTRAL DO BRASIL

Art.

7º As LFL são disponibilizadas sob a forma de operações de empréstimo,

garantidas por cesta de garantias integrada por ativos financeiros, valores

mobiliários e recursos em espécie.

§ 1º Os

ativos financeiros e os valores mobiliários integrantes da cesta de garantias

de que trata o caput serão alienados ou cedidos fiduciariamente ao Banco

Central do Brasil, na forma do § 3º do art. 66-B da Lei nº 4.728, de 14 de

julho de 1965.

§ 2º Todas

as operações de empréstimo concedidas às instituições financeiras no âmbito das

LFL são garantidas pela totalidade dos ativos integrantes da cesta de garantias

de que trata o caput.

Art.

8º Os recursos em espécie integrantes da cesta de garantias de que trata o

art. 7º ficam caucionados, em favor do Banco Centra do Brasil, na CGE, e podem

ser provenientes de:

I - pagamentos de eventos financeiros relacionados aos ativos

garantidores depositados em depositários centrais ou registrados em entidades

registradoras, inclusive os correspondentes a juros, amortizações e resgates,

liquidados no ambiente dos depositários centrais e das entidades registradoras

ou em sistemas de liquidação por eles definidos; e

I -

pagamentos de eventos financeiros relacionados aos ativos garantidores

depositados em depositários centrais ou registrados em entidades registradoras,

inclusive os correspondentes a juros, amortizações e resgates, liquidados no

ambiente dos depositários centrais e das entidades registradoras ou em sistemas

de liquidação por eles definidos; (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

II - transferências voluntárias, pelo participante das LFL, para

constituição de garantia em espécie no Banco Central do Brasil.

II -

transferências voluntárias, pelo participante das LFL, para constituição de

garantia em espécie no Banco Central do Brasil; e (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

III -

crédito de remuneração, na forma do disposto nos §§ 2º, 3º e 4º. (Incluído, a partir de 2/2/2026, pela Resolução

BCB nº 543, de 18/12/2025.)

§ 1º As

movimentações na CGE por ordem dos Participantes LFL são realizadas por meio do

Sistema LFL, com a utilização de mensagens do Catálogo de Serviços do Sistema

Financeiro Nacional.

§ 2º Sobre

o saldo correspondente ao menor valor entre o saldo da CGE e o saldo total de

operações contratadas no âmbito das LFL (S), incidirá remuneração

correspondentes à aplicação da Taxa Selic, definida consoante a regulamentação

em vigor, apurada para cada dia útil do período em que houver saldo, mediante a

seguinte fórmula:

R:

remuneração a ser creditada, expressa com duas casas decimais, com

arredondamento matemático; e

Selic:

Taxa Selic anual, no formato unitário, expressa com quatro casas decimais,

referente à data do saldo a ser remunerado.

§ 3º A

remuneração de que trata o caput é creditada na respectiva CGE até as

16h30 do dia útil seguinte.

§ 4º Os

resultados parciais de multiplicação, divisão e potenciação utilizados na

expressão algébrica do cálculo da remuneração de que trata o § 2º devem conter

oito casas decimais, com arredondamento matemático.

Art.

9º A contratação das operações de empréstimo ao amparo desta Resolução é

condicionada ao pré-posicionamento, pelo Participante LFL, de ativos

financeiros ou de valores mobiliários que estejam registrados em entidade

registradora ou depositados em depositários centrais.

§ 1º O

pré-posicionamento é a constituição de gravame sobre ativos financeiros ou

valores mobiliários, em favor do Banco Central do Brasil, de forma prévia à

contratação de operação de empréstimo, ou para recomposição de suficiência de

garantias na forma estabelecida nos arts. 28 e 29 do Regulamento Anexo IV a

esta Resolução, na entidade em que os ativos garantidores estiverem depositados

ou registrados.

§ 2º O

pré-posicionamento de ativos ensejará a abertura ou atualização de limite

financeiro de crédito específico para cada modalidade operacional das LFL, de

acordo com a elegibilidade de acesso do participante de que trata o art. 11,

devendo ser observadas as condições para concessão de crédito relativas a cada

uma dessas modalidades e as regras de elegibilidade para cada classe de ativos

elegíveis às LFL.

CAPÍTULO IV

DA

PARTICIPAÇÃO OPERACIONAL, DO ACESSO E DA ADESÃO

Seção I

Da

participação operacional

Art.

10. A participação operacional de instituição financeira nas Linhas

Financeiras de Liquidez é condicionada à observância do disposto no art. 4º e

dos requisitos de elegibilidade de acesso para cada modalidade das LFL de que

trata o art. 11, sendo:

I - obrigatória para pelo menos uma instituição financeira titular

de Conta Reservas Bancárias integrante de conglomerado prudencial dos segmentos

S1 e S2;

I -

obrigatória para uma instituição financeira participante do STR, integrante de

conglomerado prudencial dos segmentos S1 e S2; (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

II -

facultativa às instituições financeiras elegíveis ao acesso às LFL não

compreendidas no inciso I.

Parágrafo

único. A participação operacional não implica obrigatoriedade de pré-posicionamento

de ativos em garantia para as LFL ou de contratação de operações de empréstimo.

Seção II

Do acesso

às LFL

Art.

11. São elegíveis para acesso às LFL:

I -

na modalidade LLT: os bancos múltiplos, os bancos comerciais, os bancos de

investimentos, as caixas econômicas, as sociedades de crédito, financiamento e

investimento e as cooperativas singulares de crédito, à exceção das

cooperativas classificadas na categoria de capital e empréstimo;

II -

na modalidade LLI: além das instituições financeiras de que trata o inciso I,

os bancos de desenvolvimento, os bancos de câmbio, as sociedades corretoras de

títulos e valores mobiliários, as sociedades distribuidoras de títulos e

valores mobiliários, as cooperativas de crédito classificadas na categoria de

capital e empréstimo, as sociedades de crédito imobiliário, as companhias

hipotecárias, as associações de poupança e empréstimo, as sociedades de crédito

ao microempreendedor, as sociedades de crédito direto e as sociedades de

empréstimos entre pessoas.

Seção III

Da adesão

às LFL

Art.

12. Para adesão contratual às LFL, observado o disposto no art. 11, as

instituições financeiras devem apresentar ao Departamento de Operações

Bancárias e de Sistema de Pagamentos (Deban) os seguintes documentos:

I -

Contrato de Abertura de Limite de Crédito Garantido por Alienação ou por Cessão

Fiduciária de Ativos e por Caução de Recursos em Espécie para a Realização de

Empréstimos no âmbito das Linhas Financeiras de Liquidez, conforme modelo

divulgado pelo Deban e disponibilizado no sítio do Banco Central do Brasil na

internet, firmado pela instituição financeira e pelo Banco Central do Brasil;

II -

documentos que comprovem que os poderes dos signatários do contrato, de que

trata o inciso I, atendem as disposições de que trata o § 2º;

III -

documentação expedida pela Secretaria da Receita Federal do Brasil e pela

Procuradoria-Geral da Fazenda Nacional que certifique regularidade fiscal em

relação à Seguridade Social, para fins de observância ao § 3º do art. 195 da

Constituição Federal, e aos tributos federais, conforme previsto no art. 62 do

Decreto-Lei nº 147, de 3 de fevereiro de 1967, e no art. 1º, § 1º, do

Decreto-Lei nº 1.715, de 22 de novembro de 1979;

IV -

documentação expedida pela Caixa Econômica Federal que ateste não haver débitos

com o Fundo de Garantia por Tempo de Serviço, para fins de observância do art.

27 da Lei nº 8.036, de 11 de maio de 1990; e

V -

formulário padrão contendo a identificação de diretor responsável pelas

operações no âmbito das LFL, dos representantes signatários do contrato de que

trata o inciso I do caput, dos representantes indicados para a

realização de contatos operacionais, e de número de conta de custódia própria,

no depositário central ou na entidade registradora de origem para o pré-posicionamento

de ativos garantidores.

§ 1º O

contrato de que trata o inciso I do caput deve ser assinado por meio de

certificado digital emitido por autoridade certificadora da Infraestrutura de

Chaves Públicas Brasileira (ICP-Brasil).

§ 2º São

necessários dois representantes do Participante LFL para assinatura do contrato

de que trata o inciso I do caput, com poderes plenos, sem restrições ou

limites quanto aos valores das operações contratadas, quanto aos seus encargos,

e quanto à natureza ou aos valores dos ativos dados em garantia.

§ 3º Todas

as constituições e desconstituições de gravames, realizadas no âmbito da

entidade registradora ou do depositário central, sobre ativos dados em garantia

às operações contratadas ao amparo das LFL, constituem, para todos os fins de

direito, aditivos ao contrato de que trata o inciso I do caput.

§ 4º O

Deban divulgará, mediante ato específico, os procedimentos necessários para

obtenção, preenchimento e envio, por meio eletrônico, dos documentos de que

trata o caput.

§ 5º O

Participante LFL cujas documentações previstas nos incisos III e IV do caput

estejam com datas de validade vencidas fica impedido de contratar novas

operações ao amparo das LFL até que seja apresentada ao Deban nova documentação

válida.

§ 6º O

Banco Central do Brasil consultará a situação do Participante LFL no Cadastro

Informativo de Créditos não Quitados do Setor Público Federal (Cadin), de que

trata a Lei nº 10.522, de 19 de julho de 2002, sem que eventual inscrição nesse

cadastro, por si só, caracterize impeditivo à contratação de operações no

âmbito das LFL.

§ 7º A

instituição financeira em processo de adesão às LFL deverá realizar as

confirmações necessárias ao registro do contrato de que trata o inciso I do caput,

conforme os procedimentos regulamentares da entidade registradora ou do

depositário central.

§ 8º O

Deban informará aos representantes indicados pelos Participantes LFL a

identificação da conta de gravame de titularidade do Banco Central do Brasil,

de modo a permitir a constituição de garantias, conforme os procedimentos

operacionais previstos pelo depositário central ou pela entidade registradora.

§ 9º Aplica-se

o disposto neste artigo a quaisquer alterações nos termos do contrato de que

trata o inciso I do caput, inclusive nos casos de aditamentos ou de sua

substituição.

Seção IV

Da

classificação dos participantes

Art.

13. A instituição financeira que concluir os procedimentos para a adesão às

LFL, nos termos do art. 12, torna-se Participante LFL e é classificada:

I -

quanto ao acesso às modalidades operacionais previstas nos incisos I e II do

art. 11, como:

a)

Participante com Acesso Imediato, elegível, exclusivamente, à LLI; ou

b)

Participante com Acesso Pleno, elegível à LLI e à LLT;

II -

quanto à condição operacional, como:

a)

Participante Inativo: aquele que, temporária ou definitivamente, isolada ou

cumulativamente:

1.

não apresentar aptidão operacional necessária para atuação nas LFL;

2.

não observar as exigências estabelecidas no art. 12;

3.

estiver suspenso do STR, do depositário central ou da entidade registradora;

4.

for submetido à liquidação extrajudicial nos termos da Lei nº 6.024, de 13 de

março de 1974; ou

b)

Participante Ativo: aquele que, após ter sido aprovado nos testes de

homologação e efetuado a adesão na forma do art. 12, não incorrer em nenhuma

das situações indicadas na alínea “a” deste inciso;

III -

quanto à condição financeira nas LFL, como:

a)

Participante Devedor: aquele que não liquidar operação, de forma integral, até

o prazo de seu vencimento ou que não atender as solicitações de recomposição

dos Limites Disponíveis até o horário de fechamento do STR para ordens de

transferências de fundos no mesmo dia em que recebida a notificação;

b)

Participante Inadimplente: aquele que, na condição prévia de Participante

Devedor, for considerado, por decisão do Banco Central do Brasil, inadimplente

nos termos dos arts. 18 e 19; ou

c)

Participante Adimplente: aquele que não incorrer em quaisquer das hipóteses

previstas nas alíneas “a” e “b” deste inciso.

§ 1º Somente

os participantes classificados como Ativo e Adimplente, concomitantemente,

podem contratar operações ao amparo das LFL.

§ 2º Os

participantes podem liquidar suas operações em aberto, integral ou

parcialmente, independentemente da classificação de que trata os incisos II e

III do caput, ou realizar o pré-posicionamento de ativos em garantia

para as LFL, desde que não haja impedimento operacional no STR ou no

depositário central ou na entidade registradora.

§ 3º O

Banco Central do Brasil poderá alterar a classificação operacional do

Participante Ativo para Participante Inativo se identificada alguma condição

excepcional que traga riscos ao Banco Central do Brasil ou ao Sistema

Financeiro Nacional (SFN).

§ 4º Não

será permitida a retirada de garantias por participante Devedor ou

Inadimplente.

§ 5º O

Participante Inadimplente está sujeito, além da vedação prevista no § 4º, à

aplicação do disposto nos arts. 18 e 19.

CAPÍTULO V

DO ACESSO

TÉCNICO AO SISTEMA LFL, SUA CONTINGÊNCIA E SERVIÇOS DISPONIBILIZADOS

Art.

14. O acesso técnico ao Sistema LFL é feito por intermédio da Rede do Sistema

Financeiro Nacional (RSFN) ou pela internet.

Art.

15. Os Participantes LFL que não possuírem acesso técnico ao STR por meio da

RSFN podem utilizar o Grupo de Serviços LFL por meio do aplicativo STR-Web,

disponibilizado pelo Banco Central do Brasil, e observar as disposições do

Regulamento do STR.

Art.

16. Para os participantes com acesso técnico ao STR por meio da RSFN, a

contingência para utilização do Grupo de Serviços LFL ocorrerá pela internet

por intermédio do STR-Web.

Art.

17. O Sistema LFL apresenta, além dos serviços relacionados a movimentações de

garantias, contratações e pagamentos de operações, serviços específicos de

consultas, comunicados e simulações aos Participantes, constantes no Catálogo

de Serviços do SFN.

CAPÍTULO VI

DA

INADIMPLÊNCIA E EXECUÇÃO DE GARANTIAS

Art.

18. O Participante Devedor que se mantiver em atraso na liquidação das

operações por ele contratadas ou não atender, de forma reiterada, a exigência de recomposição de limites acarretando ao Banco

Central do Brasil riscos não tolerados, poderá ser decretado inadimplente.

Art.

19. A decretação de inadimplência será realizada por decisão do Banco Central

do Brasil e poderá ensejar, a seu critério, o vencimento antecipado de todas as

operações vincendas e não pagas pela instituição financeira, com a execução,

total ou parcial, a alienação dos ativos financeiros ou valores mobiliários,

que as estiverem garantindo, e o uso dos recursos mantidos na CGE para

liquidação das operações não pagas.

§ 1º Na

execução e na alienação dos ativos financeiros e valores mobiliários,

oferecidos em garantia nos termos do § 1º do art. 7º, o resultado de eventual

excedente de garantias será restituído à instituição financeira contratante.

§ 2º Os

contratos que formalizarão a adesão das instituições financeiras às LFL, nos

termos do art. 12, deverão conter cláusula prevendo a possibilidade de o Banco

Central do Brasil, a seu critério, receber os ativos financeiros ou valores

mobiliários garantidores em pagamento da dívida caso a sua alienação não se

concretize, sem prejuízo ao disposto no § 3º.

§ 3º Se,

após a excussão das garantias constituídas sobre os ativos financeiros ou

valores mobiliários garantidores, o produto resultante não bastar para a

quitação da dívida decorrente das operações de empréstimo, contratadas e não

pagas, acrescida das despesas de cobrança judicial e extrajudicial, a

instituição financeira continuará obrigada pelo saldo devedor remanescente, a

ela se aplicando o disposto no art. 1º-A da Lei nº 11.882, de 23 de dezembro de

2008.

§ 4º A

instituição financeira inadimplente ficará impedida de contratar novas

operações de empréstimo ao amparo das LFL enquanto perdurar a inadimplência,

aplicando-se o disposto no art. 21.

CAPÍTULO VII

DOS ENCARGOS

FINANCEIROS E MORATÓRIOS

Art.

20. As operações da LLI e da LLT sujeitam-se a encargos financeiros diários

correspondentes à aplicação, sobre o saldo devedor do empréstimo, da taxa

obtida pela composição da Taxa Selic, definida consoante a regulamentação em

vigor, apurada para cada dia útil do período da operação, com acréscimos

fixados na data da contração da operação, assim definidos:

I -

0,65% a.a. (sessenta e cinco centésimos por cento ao ano) para as operações da

LLI;

II -

0,90% a.a. (noventa centésimos por cento ao ano) para as operações da LLT no

decurso do 1º dia útil até o 21º dia útil seguinte ao da data da contratação ou

até a data de liquidação do pagamento, se esta ocorrer primeiro;

III -

0,65% a.a. (sessenta e cinco centésimos por cento ao ano) para as operações da

LLT no decurso entre o 22º dia útil e 126º dia útil seguinte ao da data da

contratação ou até a data de liquidação do pagamento, se esta ocorrer primeiro;

IV -

0,55% a.a. (cinquenta e cinco centésimos por cento ao ano) para as operações da

LLT no decurso entre o 127º dia útil seguinte ao da data da contratação e a

data de liquidação do pagamento das operações.

§ 1º Sobre

as operações de empréstimo da LLI e da LLT cujos pagamentos forem liquidados na

mesma data em que as operações forem contratadas não incidem encargos

financeiros.

§ 2º Os

encargos de que trata o caput deixam de ser exigidos do Participante

Inadimplente a partir da data de decretação de inadimplência.

Art.

21. Sobre o saldo das operações da LLI ou da LLT:

I -

de Participante Devedor, não liquidadas até o vencimento, incidem encargos

financeiros diários por atraso de pagamento, em adição aos encargos financeiros

estabelecidos na forma do art. 20, com início na data de vencimento, de 2,50%

a.a (dois inteiros e cinquenta centésimos por cento ao ano);

II -

de Participante Inadimplente, inclusive das operações que tiveram o seu

vencimento antecipado por decretação de inadimplência, incidirão a partir da

data da decretação de inadimplência, juros moratórios e multa de mora na forma

do art. 37 da Lei nº 10.522, de 2002.

§ 1º Os

encargos de que trata o inciso I do caput, deixam de ser exigidos do

Participante Inadimplente a partir da data de decretação de inadimplência.

§ 2º O

saldo devedor de cada operação de empréstimo sobre os quais incidirão os

encargos de que trata o inciso II do caput será o saldo de encerramento

na data de decretação de inadimplência do Participante LFL.

CAPÍTULO VIII

DO

PRÉ-POSICIONAMENTO DE ATIVOS E DA CONSTITUIÇÃO DE GARANTIAS EM ESPÉCIE

Art.

22. Para obtenção de limite de crédito para a contratação de operações no

âmbito das LFL, as instituições financeiras participantes devem, de forma

prévia, constituir gravame sobre ativos financeiros e valores mobiliários, na

forma do art. 9º, observando as condições de elegibilidade estabelecidas pelo

Banco Central do Brasil.

§ 1º A

constituição de gravame ocorrerá por meio de transferência, por comando único

da instituição financeira, de ativos de sua titularidade, livres e

desembaraçados de quaisquer ônus, gravames ou outra forma de constrição, à

conta de gravame específica do Banco Central do Brasil, mantida em entidade

registradora ou em depositário central.

§ 2º Os

ativos financeiros e valores mobiliários a serem transferidos para a conta de

gravame do Banco Central do Brasil devem estar mantidos, antes da constituição

de gravame, em conta de custódia própria de titularidade do Participante LFL na

entidade registradora ou no depositário central.

§ 3º O

Participante LFL é parte garantidora, e, ao constituir o gravame de ativos

financeiros ou de valores mobiliários, deve indicar, observado os procedimentos

do depositário central ou da entidade registradora e em função da classe de

ativo elegível às LFL, como serão destinados os eventos financeiros incidentes

sobre os ativos com gravame: se ao Banco Central do Brasil, na condição de

parte garantida, ou se para o próprio Participante LFL, na condição de parte

garantidora.

Art.

23. Os participantes podem constituir garantia em espécie pela transferência

de recursos, a partir da conta Reservas Bancárias ou da Conta de Liquidação de

sua titularidade, para a CGE, por meio de mensagem do Grupo de Serviços LFL do

Catálogo de Serviços do SFN.

Parágrafo

único. Os recursos de que trata o caput ficarão caucionados em favor do

Banco Central do Brasil na CGE e só poderão ser retirados da conta pelo

Participante LFL mediante autorização do Banco Central do Brasil, observando-se

as disposições específicas para retirada de garantias.

Art.

24. Enquanto os ativos permanecerem na conta de gravame de titularidade do

Banco Central do Brasil, no depositário central ou na entidade registradora,

caberá ao Participante LFL atuar de modo diligente na defesa e na preservação

dos direitos e interesses econômicos subjacentes aos ativos gravados, devendo

exercer, nos termos do contrato de que trata o art. 12, inciso I:

I - o

direito de comparecer e votar em assembleias de debenturistas e de credores, ou

em outras esferas deliberativas, das quais deva ou possa participar o titular

dos ativos; e

II - a prerrogativa de efetuar protestos e cobranças

extrajudiciais e judiciais e adotar todas as medidas administrativas ou

judiciais necessárias para a preservação dos

direitos e interesses econômicos subjacentes aos ativos gravados que estejam em

situação de inadimplência, parcial ou total.

CAPÍTULO IX

DISPOSIÇÕES

APLICÁVEIS A DEPOSITÁRIOS CENTRAIS E ENTIDADES REGISTRADORAS

Art.

25. O Banco Central do Brasil exercerá a custódia em depositário central ou

entidade registradora dos ativos financeiros e valores mobiliários a ele

relacionados no âmbito das LFL em seu próprio nome ou na condição de garantido.

Art.

26. As entidades registradoras e os depositários centrais, para que tenham

ativos e valores mobiliários neles registrados ou depositados elegíveis para

uso como garantia nas LFL, deverão previamente ajustar com o Banco Central do

Brasil:

I - o

fornecimento de informações relativas aos ativos, de forma a permitir a

identificação das características dos ativos, no âmbito da entidade

registradora ou do depositário central, necessárias para a verificação das

condições de elegibilidade dos ativos e determinação de seus fluxos de caixa,

na forma e condições estabelecidas entre as partes;

II -

a comunicação e a informação sobre a constituição e desconstituição de gravames

sobre ativos para garantia de operações das LFL;

III -

o procedimento de entrega à CGE de recursos decorrentes de eventos financeiros

sobre os ativos garantidores, de acordo com as disposições de destinação

estabelecidas para cada classe de ativo integrante da cesta de garantias;

IV -

os procedimentos voltados a assegurar o funcionamento integrado dos sistemas da

entidade registradora ou do depositário central com o Sistema LFL, com

eficiência e segurança.

CAPÍTULO X

DAS CLASSES

DE ATIVOS ELEGÍVEIS, DA CATEGORIZAÇÃO DE ATIVOS ELEGÍVEIS E DA QUALIDADE DE

CRÉDITO DO EMISSOR DE ATIVOS

Seção I

Das

classes de ativos elegíveis

Art.

27. São classes de ativos passíveis de gerar limites de crédito para as

operações contratadas ao amparo das LFL:

I -

debêntures;

II -

notas comerciais;

III -

cédulas de crédito bancário; e

IV -

recursos em espécie mantidos na CGE.

Seção II

Da

categorização de ativos elegíveis

Art.

28. Os ativos elegíveis à geração de limites de crédito para contratação de

empréstimos ao amparo das LFL, são categorizados em uma das seguintes cestas:

I -

Cesta A: compreende ativos elegíveis para geração de limite financeiro de

crédito para a LLI e para a LLT; ou

II -

Cesta B: compreende ativos elegíveis para geração de limite financeiros de

crédito somente para a LLT.

Seção III

Da

qualidade de crédito de emissores de ativos

Art.

29. Somente serão aptos a gerar limite de crédito para contratação de

operações de empréstimo ao amparo das LFL, os ativos para os quais possa ser

avaliada qualidade de crédito, baseada na classificação de risco de crédito dos

seus emissores.

Parágrafo

único. Os ativos de emissão de clientes não encontrados no Sistema de

Informações de Créditos (SCR), do último mês disponível do calendário de envio,

são inelegíveis às LFL.

Art.

30. O emissor dos ativos garantidores é classificado, de forma complementar à

classificação de risco de crédito, para fins de apuração de regras de

elegibilidade de ativos e aplicação de mitigadores de risco ao preço dos ativos

(haircuts), quanto à diversificação de entidades avaliadoras de risco de

crédito, em:

I -

cliente exclusivo, quando o emissor possuir operações de crédito contratadas, desconsideradas

as operações excluídas do cálculo de classificação de risco de que tratam os §§

3º e 4º do art. 31, em apenas uma instituição financeira ou em instituições de

um único conglomerado financeiro, no SCR, correspondente ao último mês

disponível do calendário de envio;

II -

cliente comum, quando o emissor possuir operações de crédito contratadas no

SFN, desconsideradas as operações excluídas do cálculo de classificação de

risco de que tratam os §§ 3º e 4º do art. 31, em mais de uma instituição

financeira independente ou em instituições de mais de um conglomerado

financeiro, no SCR, correspondente ao último mês disponível do calendário de

envio; ou

III -

cliente não encontrado, quando o emissor não possuir operações de crédito

contratadas no SFN, desconsideradas as operações excluídas do cálculo de

classificação de risco de que tratam os §§ 3º e 4º do art. 31, informadas no SCR,

correspondente ao último mês disponível do calendário de envio.

Art.

31. A classificação de risco de crédito em que o emissor for pessoa jurídica é

calculada com base na média ponderada de provisões, aplicadas ao valor das

operações de crédito efetivamente contraídas por seus emissores e dos valores

mobiliários por eles emitidos, no âmbito do SFN, informadas, processadas e

incorporadas ao repositório de dados do SCR.

§ 1º Para os emissores de debêntures e notas comerciais as

provisões de que trata o caput são as provisões mínimas, utilizadas de

acordo com a Resolução nº 2.682, de 21 de dezembro de 1999.

§ 1º Para

os emissores de debêntures, notas comerciais e cédulas de crédito bancário, as

provisões de que trata o caput são as provisões constituídas, conforme

conceitos, critérios, metodologias e procedimentos contábeis estabelecidos para

a apuração e constituição de provisões para as perdas esperadas associadas ao

risco de crédito, conforme a regulamentação em vigor. (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

§ 2º Para os emissores de cédulas de crédito bancário as provisões

de que trata o caput correspondem ao maior valor entre as provisões

contábeis constituídas e a as provisões mínimas, utilizadas de acordo com a

Resolução nº 2.682, de 1999.

§ 2º Para

o cálculo de que trata o caput, serão desconsideradas as operações de

crédito e valores mobiliários, não baixadas como prejuízo, em que o percentual

de provisão constituída em relação ao valor das operações for inferior a 0,01%

(um centésimo por cento). (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

§ 3º Não

são consideradas, para fins de cálculo da classificação de risco de que trata o

caput e para a classificação de cliente emissor de que trata o art. 30,

as operações de crédito ou valores mobiliários que apresentarem garantias ou

coberturas de risco por meio de:

I -

cessão de direitos creditórios de aplicações financeiras de renda fixa e

variável;

II -

alienação fiduciária de veículos e bens imóveis;

III -

garantias prestadas pelo Governo Federal ou Tesouro Nacional;

IV -

seguros e assemelhados;

V -

fundos ou quaisquer outros mecanismos de cobertura do risco de crédito

instituídos pela Constituição ou por lei federal, por lei do Distrito Federal,

por lei estadual ou por lei municipal, ou criados por organismos oficiais, ou

administrados por instituição financeira controlada, direta ou indiretamente,

pela União, e pela Lei nº 9.531, de 10 de dezembro de 1997; ou

VI -

acordos para compensação e liquidação.

§ 4º Não

são consideradas, para fins de cálculo da classificação de risco de que trata o

caput e para a classificação de cliente emissor de que trata o art. 30,

as operações informadas no SCR, nas seguintes modalidades:

I -

coobrigações;

II -

títulos de crédito fora da carteira classificada, exceto nas submodalidades de

debêntures e notas comerciais;

III -

limites de crédito; e

IV -

retenção de risco.

§ 5º A

classificação de risco de crédito do emissor de debêntures e notas comerciais

utilizada para fins de identificação da qualidade de crédito do ativo será

computada diariamente, devendo ser aquela de maior risco, dentre as apuradas

com base nas informações:

I -

do último mês disponível no SCR;

II -

da média dos últimos três meses disponíveis no SCR; ou

III -

da média dos últimos seis meses disponíveis no SCR.

§ 6º A

classificação de risco de crédito do emissor de cédula de crédito bancário

utilizada para fins de identificação da qualidade de crédito do ativo será

computada e atualizada mensalmente, no penúltimo dia do mês posterior à última data-base

disponível no SCR.

§ 7º A

classificação de risco de crédito de que trata o caput será assim

atribuída:

I - AA, quando a provisão média ponderada for 0 (zero);

I -

AA, quando a provisão média ponderada for menor ou igual a 0,1% (um décimo por

cento) e o atraso médio ponderado das operações for zero; (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

II - A, quando o percentual da provisão média ponderada for maior

que 0 (zero) e menor ou igual a 0,5% (cinco décimos por cento);

II -

A, quando, não atendidas as condições do inciso I, o percentual da provisão

média ponderada for menor ou igual a 0,5% (cinco décimos por cento) e o atraso

médio ponderado das operações for inferior a quinze dias; (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

III - B, quando o percentual da provisão média ponderada for maior

que 0,5% (cinco décimos por cento) e menor ou igual a 1% (um por cento);

III -

B, quando, não atendidas as condições do inciso II, o percentual da provisão

média ponderada for menor ou igual a 1,4% (um inteiro e quatro décimos por

cento) e o atraso médio ponderado das operações for menor ou igual a trinta

dias; (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

IV - C, quando o percentual da provisão média ponderada for maior

que 1% (um por cento) e menor ou igual a 3% (três por cento);

IV -

C, quando, não atendidas as condições do inciso III, o percentual da provisão

média ponderada for menor ou igual a 3,5% (três inteiros e cinco décimos por

cento) e o atraso médio ponderado das operações for menor ou igual a sessenta

dias; (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

V - D, quando o percentual da provisão média ponderada for maior que

3% (três por cento) e menor ou igual a 10% (dez por cento);

V -

D, quando, não atendidas as condições do inciso IV, o percentual da provisão

média ponderada for menor ou igual a 15% (quinze por cento) e o atraso médio

ponderado das operações for menor ou igual a noventa dias; e (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

VI - E, quando o percentual da provisão média ponderada for maior

que 10% (dez por cento) e menor ou igual a 30% (trinta por cento);

VI -

E, quando não atendidas as condições do inciso V. (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

VII - F, quando o percentual da provisão média ponderada for maior

que 30% (trinta por cento) e menor ou igual a 50% (cinquenta por cento);

VII -

(Revogado, a partir de 2/2/2026, pela Resolução

BCB nº 543, de 18/12/2025.)

VIII - G, quando o percentual da provisão média ponderada for maior

que 50% (cinquenta por cento) e menor ou igual a 70% (setenta por cento);

VIII

- (Revogado, a partir de 2/2/2026, pela Resolução

BCB nº 543, de 18/12/2025.)

IX - H, quando o percentual da provisão média ponderada for maior

que 70% (setenta por cento).

IX - (Revogado, a partir de 2/2/2026, pela Resolução

BCB nº 543, de 18/12/2025.)

Art. 32. A partir da data-base referente a janeiro de 2025 do

calendário de envio de informações ao SCR, a data-base referente a dezembro de

2024 será considerada como última data-base disponível de informações desse

sistema, para as seguintes finalidades: (Incluído, a partir de 2/12/2024, pela

Resolução BCB nº 439, de 28/11/2024.)

I - verificação de inelegibilidade de ativos de emissão de clientes

não encontrados no SCR, de que trata o parágrafo único do art. 29; (Incluído, a partir de 2/12/2024, pela

Resolução BCB nº 439, de 28/11/2024.)

II - classificação do emissor de ativos quanto à diversificação de

entidades avaliadoras de risco de crédito, de que trata o art. 30; e (Incluído, a partir de 2/12/2024, pela

Resolução BCB nº 439, de 28/11/2024.)

III - apuração da classificação de risco de crédito de emissores que

forem pessoa jurídica, de que trata o art. 31. (Incluído, a partir de 2/12/2024, pela

Resolução BCB nº 439, de 28/11/2024.)

Art.

32. (Revogado, a partir de 2/2/2026, pela Resolução

BCB nº 543, de 18/12/2025.)

REGULAMENTO ANEXO II À RESOLUÇÃO BCB

Nº 374, DE 27 DE MARÇO DE 2024

Disciplina a admissibilidade, a

elegibilidade, o apreçamento, os deságios e outros aspectos relativos às

debêntures e às notas comerciais oferecidas em garantia para geração de limites

de crédito no âmbito das Linhas Financeiras de Liquidez.

CAPÍTULO I

DA

ADMISSIBILIDADE DE DEBÊNTURES E DE NOTAS COMERCIAIS

Art.

1º As debêntures e as notas comerciais, para serem admissíveis para geração de

limites de crédito para as operações de empréstimo ao amparo das Linhas

Financeiras de Liquidez (LFL), deverão:

I -

ser denominadas em reais;

II -

ser depositadas em depositário central ou registrados em entidade registradora,

autorizados a funcionar pelo Banco Central do Brasil ou pela Comissão de

Valores Mobiliários;

III -

ter por emissor pessoa jurídica cuja inscrição no Cadastro Nacional da Pessoa

Jurídica (CNPJ) esteja classificada na situação cadastral “ativa” a que se

refere o art. 9º, inciso I, da Instrução Normativa RFB nº 2.119, de 6 de

dezembro de 2022;

IV -

prever data determinada para o seu vencimento;

V -

prever a liquidação de seus eventos financeiros no ambiente do depositário

central ou da entidade registradora correspondente ou em sistema de liquidação

por eles definido, obrigatoriamente com a mediação de Agente de Pagamento;

VI - apresentar agenda de eventos financeiros, informada ao

depositário central, com informações que permitam a verificação da

elegibilidade bem como o adequado apreçamento do ativo;

VI -

apresentar agenda de eventos com informações que permitam a verificação da

elegibilidade bem como o adequado apreçamento do ativo; (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

VII -

apresentar, para fins de determinação do seu fluxo de caixa e de seu valor

presente, estruturas de remuneração referenciadas a:

a) um

percentual fixo sobre a taxa flutuante dos Depósitos Interfinanceiros de 1 (um)

dia (“Percentual do DI”);

b) 100%

(cem por cento) da taxa flutuante dos Depósitos Interfinanceiros de 1 (um) dia,

acrescida de um percentual fixo (“DI + acréscimo”);

c) taxa

pós-fixada correspondente ao Índice Nacional de Preços ao Consumidor Amplo

(IPCA), acrescida de um percentual fixo (“IPCA + acréscimo”); ou

d) taxas

pré-fixadas;

VIII -

ter por emissor pessoa jurídica com classificação de risco equivalente aos

níveis “AA”, “A” ou “B”, obtida na forma dos arts. 29 e 31 do Regulamento Anexo

I a esta Resolução.

§ 1º Observado

o disposto no caput, não são admissíveis a gerar limites de crédito ao

amparo das LFL, as debêntures e as notas comerciais que, isolada ou

cumulativamente:

I -

tenham por emissor:

a) holdings

de instituições financeiras;

b) sociedade

de arrendamento mercantil;

c) companhia

hipotecária;

d) entidades

que atuem como veículo de securitização de créditos;

e) sociedade

de fomento mercantil; ou

f)

instituições de pagamento;

II - apresentem fluxo de caixa na agenda de eventos financeiros do

depositário central ou da entidade registradora em que exista ocorrência de:

II -

apresentem fluxo de caixa na agenda de eventos em que exista ocorrência de: (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

a) vencimento

ou amortização, desacompanhados de pagamento de juros, para a mesma data; ou

b) vencimento

e amortização, para a mesma data;

III -

apresentem pendências ou restrições, relativas ao próprio ativo ou ao seu

emissor, no depositário central ou na entidade registradora;

IV -

apresentem no histórico ou no fluxo futuro de eventos financeiros a ocorrência

de eventos que:

a) denotem

característica de renda variável presente no ativo; ou

b) decorram

do acionamento de cláusulas do instrumento de emissão ou de tomada de decisões

pelo emissor ou por titulares dos ativos que implicam pagamentos

extraordinários não previstos originalmente na agenda de eventos ou que não

correspondam a juros, amortização e resgate;

V -

apresentem no histórico de eventos financeiros a ocorrência de inadimplência;

VI -

tenham como emissor pessoa jurídica que possua a classificação de risco no

nível “B” e que seja cliente exclusivo, com apuração na forma dos arts. 29, 30

e 31 do Regulamento Anexo I a esta Resolução, no âmbito do Sistema Financeiro

Nacional (SFN).

§ 2º O

Banco Central do Brasil poderá, a seu exclusivo critério, tornar não

admissíveis, ainda que observados os critérios do caput e do § 1º,

debêntures e notas comerciais de emissores que apresentarem indícios de

incapacidade de pagamento de suas obrigações, conforme informações públicas e

não utilizadas no procedimento regular de apuração da classificação de risco de

crédito de emissores de que tratam os arts. 29 e 31 do Regulamento Anexo I a

esta Resolução.

Art. 2º

Além do disposto no art. 1º, para serem admissíveis a gerar limite de crédito

para operações das LFL, as debêntures devem:

I -

ter a indicação de Agente Fiduciário, informada no depositário central ou na

entidade registradora;

II -

ter prazo de vencimento a decorrer, contado a partir da data de avalição de sua

admissibilidade, inferior a 40 (quarenta) anos;

III -

apresentar formulação de cálculo de preço unitário de acordo com padrões

estabelecidos pelo depositário central ou pela entidade registradora e ter

preço unitário ao par calculado pelo depositário central ou pela entidade

registradora;

IV -

ter como data de referência, para correção de preço unitário um dia indicado

entre os dias 15 (quinze) e 28 (vinte e oito) do mês, quando a estrutura de

remuneração da debênture for indexada ao IPCA;

V -

adotar sistemática de cálculo dos juros na forma exponencial, com base temporal

de 252 (duzentos e cinquenta e dois) dias úteis.

Parágrafo

único. Observado o disposto no caput, não são admissíveis a gerar

limite de crédito no âmbito das LFL, as debêntures que, isolada ou

cumulativamente:

I -

contiverem cláusula de subordinação ou de conversibilidade em instrumentos de

capital;

II -

apresentarem eventos de participação informados na agenda de eventos;

III -

apresentarem incorporação de juros ao valor nominal na formulação de cálculo de

preço unitário;

IV -

tiverem sido objeto de repactuação em até 90 (noventa) dias corridos anteriores

à data de avaliação da admissibilidade do ativo.

Art. 3º

Além do disposto no art. 1º, as notas comerciais, para serem admissíveis para

geração de limites de crédito para operações das LFL, deverão ter a indicação

de Agente de Notas ou de Agente Fiduciário, informada no depositário central ou

na entidade registradora.

CAPÍTULO II

DA

ELEGIBILIDADE DE DEBÊNTURES E DE NOTAS COMERCIAIS (ÀS CESTAS A E B)

Art. 4º

Para classificação na Cesta A, as debêntures e as notas comerciais deverão ser

admissíveis e, cumulativamente:

I -

ter sido objeto de emissão por oferta pública ou por oferta pública com

esforços restritos;

II -

apresentar índice de concentração de mercado médio (IMm), num

período móvel de 21 (vinte e um) dias úteis, inferior ou igual a 0,7 (sete

décimos);

III -

ser depositadas em depositário central de valores mobiliários; e

IV -

ter como emissores empresas que apresentem classificação de risco, apurada na

forma dos arts. 29 e 31 do Regulamento Anexo I a esta Resolução, nos níveis

“AA” ou “A”, observado o disposto nos §§ 3º e 4º.

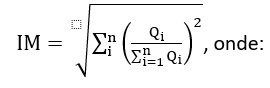

§ 1º O

índice de concentração de mercado (IM) de um determinado ativo mede o grau de

pulverização desses ativos entre diferentes detentores e é calculado, pelo

Banco Central do Brasil, para um determinado dia, com base na seguinte fórmula:

Qi: é

a quantidade de um determinado ativo em poder de “i-ésima” posição de custódia

de cada detentor do ativo;

“n”:

é a “n-ésima” posição de custódia de cada detentor do ativo.

§ 2º Para

os efeitos do § 1º não são consideradas as posições de custódias detidas pelo

Banco Central do Brasil ou por outros detentores em contas de gravame, as

posições individualizadas de comitentes, e as posições de custódia vinculadas a

compromissos de revenda no depositário central ou na entidade registradora dos

ativos garantidores.

§ 3º Para

ser elegível à classificação na Cesta A, a nota comercial deve ter como emissor

um cliente comum, nos termos do inciso II do art. 30 do Regulamento Anexo I a

esta Resolução.

§ 4º Para

ser elegível à classificação na Cesta A, a debênture com classificação de risco

de nível “A” deve ter como emissor um cliente comum, nos termos do inciso II do

art. 30 do Regulamento Anexo I a esta Resolução.

Art. 5º

Para serem elegíveis à classificação na Cesta B as debêntures e as notas

comerciais devem ser admissíveis, observando as disposições dos arts. 1º e 2º,

e ao mesmo tempo não se qualificarem, na forma do art. 4º, para a Cesta A.

Parágrafo

único. As debêntures e as notas comerciais que apresentarem classificação de

risco de nível “B” e que tenham como emissor um cliente exclusivo, nos termos

do inciso I do art. 30 do Regulamento Anexo I a esta Resolução, não são

elegíveis à Cesta B.

Art. 6º

O Banco Central do Brasil divulgará diariamente o rol de debêntures e de notas

comerciais elegíveis às LFL, a partir de seus códigos de identificação no

depositário central ou na entidade registradora, e em qual das cestas de que

trata o caput do art. 28 do Regulamento Anexo I a esta Resolução, estão

classificadas.

Art. 7º

Não serão atribuídos limites de crédito para as LFL a partir de ativos não

passíveis de integrar as Cestas A e B transferidos pelo Participante LFL para a

conta de gravame do Banco Central do Brasil no depositário central ou na

entidade registradora.

Art. 8º

Os recursos mantidos em Conta de Garantia em Espécie no Banco Central do

Brasil (CGE) são classificados na Cesta A.

CAPÍTULO III

DO

APREÇAMENTO DE DEBÊNTURES E DE NOTAS COMERCIAIS

Art. 9º

O Banco Central do Brasil adotará modelo próprio para apreçamento das

debêntures e das notas comerciais elegíveis a garantir operações ao amparo das

LFL, o qual tomará por base os fluxos financeiros previstos na agenda de

eventos para cada ativo, descontados pela composição de uma taxa de juros livre

de risco e de uma taxa correspondente a um prêmio de risco, ajustados ao prazo

de cada fluxo.

§ 1º As

taxas de juros livres de risco serão determinadas a partir de taxas de juros

referenciais do mercado futuro de juros e de swaps, a exemplo da “taxa

pré” (DI x Pré) e do cupom de IPCA (DI x IPCA), publicamente divulgadas por

bolsa de valores ou entidade administradora do mercado de balcão organizado.

§ 2º As

taxas de juros correspondentes ao prêmio de risco serão determinadas a partir

de um modelo matemático de otimização que visa a minimizar o erro observado

entre os preços unitários apurados nesse modelo e os preços unitários

referenciais de mercado para amostras de debêntures, disponibilizado por

entidades do mercado financeiro acreditadas pelo Banco Central do Brasil não

participante das LFL.

§ 3º Serão

definidas curvas para taxas de juros de prêmio de risco, em função da

segmentação da classificação de risco do emissor, nos termos dos arts. 29 e 31

do Regulamento Anexo I a esta Resolução, e de classificação do ativo no âmbito

do art. 2º da Lei nº 12.431, de 24 de junho de 2011.

§ 4º Poderão

ser estabelecidas janelas móveis para definição das curvas de que trata o § 3º

com o objetivo de reduzir a volatilidade das taxas correspondentes aos prêmios

de risco.

Art.

10. A cada ativo integrante das Cestas A e B será atribuído diariamente, como

resultado da aplicação do procedimento previsto no art. 9º, um preço unitário

de referência (PUref), utilizado para fins de verificação de regras de

concentração na cesta de garantias por emissor e de estabelecimento de limites

de crédito.

CAPÍTULO IV

DOS DESÁGIOS

APLICÁVEIS A DEBÊNTURES E NOTAS COMERCIAIS

Art.

11. O Banco Central do Brasil aplicará deságios (haircuts) aos valores

apreçados para cada debênture e nota comercial integrante da cesta de garantias,

observadas as condições de concentração da cesta de cada ativo elegível

integrante da cesta de garantias de que trata o art. 3º do Regulamento Anexo IV

a esta Resolução, no intuito de mitigar riscos e de estimar o valor recuperável

para a cesta de garantias, na hipótese de inadimplência do Participante LFL,

conforme as características de cada debênture ou nota comercial elegível a

garantir operações das LFL, levando em consideração os riscos de crédito, de

mercado e de apreçamento dos ativos.

§ 1º O

risco de crédito de que trata o caput é medido por um percentual que

representa a possibilidade de que o emissor do ativo, de determinada

classificação de risco de crédito apurada de acordo com os arts. 29 e 31 do Regulamento

Anexo I a esta Resolução, tenha a sua classificação de risco migrada para

classificações de risco maiores ou iguais a “E”, num horizonte de um ano.

§ 2º O

risco de mercado, de que trata o caput é entendido como a possibilidade

de que variações na curva de juros e nos prêmios de risco dos ativos reduzam o

preço unitário de debêntures ou de notas comerciais elegíveis num horizonte de

recuperação de vinte dias úteis.

§ 3º O

risco de apreçamento, de que trata o caput é entendido como a

possibilidade de que erros inerentes à modelagem de preços dos ativos ou

eventuais erros nos dados utilizados levem ao apreçamento incorreto, a maior,

para debêntures e notas comerciais elegíveis.

§ 4º A

composição do percentual de deságio total (Ht) é definida conforme a

fórmula a seguir:

Ht (%) = [ 1 – (1-Hc) × (1-Hm) × (1-Hv ) ] × 100, em que:

Hc:

componente de deságio para mitigação de risco de crédito (0<Hc<1);

Hm:

componente de deságio para mitigação de risco de mercado (0<Hm<1);

e

Hv:

componente de deságio para mitigação de risco de apreçamento (0<Hv<1).

Art.

12. A definição dos deságios totais levará em consideração o prazo a decorrer

até o vencimento do ativo, a qualidade de crédito do emissor, a diversidade de

avaliação de crédito do emissor no SFN e a estrutura de remuneração da

debênture ou da nota comercial.

Parágrafo

único. No caso de debêntures será também levada em consideração sua eventual

classificação como debênture incentivada, no âmbito do art. 2º da Lei nº

12.431, de 2011, ou como debênture de infraestrutura, no âmbito da Lei nº

14.801, de 9 de janeiro de 2024.

Art.

13. Os percentuais de deságios totais, de que trata o art. 11, aplicáveis

sobre os Valores Líquidos de Concentração na Cesta, conforme definido no art.

3º do Regulamento Anexo IV a esta Resolução, para debêntures e notas comerciais

elegíveis estão disponíveis nas tabelas constantes dos Anexos V e VI a esta Resolução.

CAPÍTULO V

DO

TRATAMENTO DE EVENTOS FINANCEIROS

Art.

14. Os recursos provenientes de eventos financeiros relacionados a debêntures

e notas comerciais integrantes da cesta de garantias depositados ou

registrados, com liquidação financeira cursada no depositário central ou em

entidade registradora ou em sistema de liquidação por eles definido, inclusive

os correspondentes a juros, amortizações e resgates, deverão ser direcionados

pelos depositários centrais ou pelas entidades registradoras ao Banco Central

do Brasil e constituirão garantias em espécie dos Participantes LFL depositadas

na CGE.

Art.

15. A liquidação financeira da transferência de recursos relativos aos eventos

financeiros de debêntures e notas comerciais integrantes da cesta de garantias,

pelo depositário central ou pela entidade registradora ou por sistema de

liquidação por eles definido, deverá ser realizada por meio de mensagens do

Grupo de Serviços LFL, do Catálogo de Serviços do SFN, e ocorre em caráter

irrevogável e irretratável.

Parágrafo

único. Se identificado crédito de eventos financeiros na CGE do Participante

LFL a maior ou menor valor, deverá ser efetuada, pelo Participante LFL, a

devolução dos recursos à entidade registradora ou ao depositário central, por

meio de mensagem do Grupo de Serviços LFL, do Catálogo de Serviços do SFN,

devendo-se observar a manutenção de limites disponíveis positivos, uma vez

realizada a devolução, para a sua concretização.

REGULAMENTO ANEXO III

À RESOLUÇÃO BCB Nº 374,

DE 27 DE MARÇO DE 2024

Disciplina a admissibilidade de

operações de crédito e a elegibilidade, o apreçamento, os deságios e outros

aspectos relativos às cédulas de crédito bancário oferecidas em garantia para

geração de limites de crédito no âmbito das Linhas Financeiras de Liquidez.

CAPÍTULO I

DA

ADMISSIBILIDADE DE OPERAÇÕES DE CRÉDITO E DOS SERVIÇOS DE CONSULTA

Seção I

Da

admissibilidade de operações de crédito

Art.

1º Somente são admissíveis as operações de crédito informadas, processadas e

incorporadas ao repositório de dados do Sistema de Informações de Créditos

(SCR), que cumulativamente apresentarem as seguintes características:

I -

operações identificadas com o Identificador Padronizado de Operação de Crédito

(IPOC);

II -

operações concedidas a pessoas jurídicas, em uma das seguintes submodalidades:

a)

215 - capital de giro com prazo de vencimento até 365 dias;

b)

216 - capital de giro com prazo vencimento superior a 365 dias;

c)

401 - aquisição de bens - veículos automotores;

d)

501 - financiamento à exportação;

e)

599 - outros financiamentos à exportação;

f)

601 - financiamento à importação;

g)

801 - financiamentos rurais - custeio;

h)

802 - financiamentos rurais - investimento;

i)

803 - financiamentos rurais - comercialização;

j)

804 - financiamentos rurais - industrialização;

III -

operações em que a qualidade de crédito do cliente tomador de crédito estiver

nas seguintes classificações de risco de crédito, apurada na forma do art. 31

do Regulamento Anexo I a esta Resolução, quando aplicável a emissores de cédula

de crédito bancário:

a)

AA;

b) A;

ou

c) B,

quando o cliente tomador de crédito for cliente comum, nos termos do inciso II

do art. 30 do Regulamento Anexo I a esta Resolução;

IV -

operações concedidas pelo próprio Participante LFL;

V -

operações com as seguintes origens de recursos:

a)

livres, no domínio 199 - outros, do SCR; ou

b)

direcionados, nos seguintes domínios do SCR: 208 - recursos captados em

depósitos de poupança pelas entidades integrantes do SBPE destinados a

operações de financiamento imobiliário, ou 209 - financiamentos concedidos ao

amparo de recursos controlados do crédito rural, ou 213 - FGTS - Fundo de

Garantia do Tempo de Serviço, ou 299 - outros.

Parágrafo

único. Observado o disposto no caput, não são admissíveis as operações

de crédito que possuam uma ou mais das seguintes características:

I -

operações cujos devedores não possuam inscrição válida no Cadastro Nacional da

Pessoa Jurídica (CNPJ);

II -

operações concedidas a holdings de instituições financeiras, sociedades

de arrendamento mercantil, companhias hipotecárias, sociedades de fomento

mercantil, instituições de pagamento, e entidades que atuem como veículo de

securitização de créditos;

III - operações consideradas ativos problemáticos nos termos do art.

24 da Resolução nº 4.557, de 23 de fevereiro de 2017;

III -

operações consideradas ativos problemáticos nos termos do art. 3º da Resolução

CMN nº 4.966, de 25 de novembro de 2021; (Redação dada, a partir de 2/2/2026,

pela Resolução BCB nº 543, de 18/12/2025.)

IV -

operações recuperadas de prejuízo;

V -

operações renegociadas do Programa Especial de Saneamento de Ativos (Pesa), nos

termos da Resolução nº 2.471, de 26 de fevereiro de 1998;

VI -

operações renegociadas nos termos do Programa de Revitalização de Cooperativas

de Produção Agropecuária (Recoop);

VII -

operações em cobrança judicial ou cujo emissor esteja em recuperação judicial;

VIII -

operações que não tenham pagamentos previstos nos 6 (seis) meses posteriores ao

último mês de referência utilizado para verificação da admissibilidade das

operações;

IX -

operações que possuam valores a liberar;

X -

operações vinculadas a repasses interfinanceiros do Banco Nacional de

Desenvolvimento Econômico e Social (BNDES), da Agência Especial de

Financiamento Industrial (Finame), de fundos constitucionais, de fundos

estaduais ou distritais, de fundos ou programas especiais do Governo Federal e

operações vinculadas a repasses de qualquer espécie do exterior e financiamentos

concedidos ao amparo de recursos controlados do crédito rural;

XI -

operações consideradas não vencíveis por força de ato normativo;

XII -

operações com data de vencimento postergada por força de ato normativo;

XIII -

operações com pagamento de operação deferido por órgão ou programa oficial

aguardando liberação dos recursos;

XIV -

operações realizadas com partes relacionadas, nos termos do art. 2º da

Resolução nº 4.693, de 29 de outubro de 2018, excetuadas, neste caso, as

hipóteses previstas no art. 8º daquela Resolução; ou

XV -

operações alienadas a fundos garantidores de crédito.

Art. 2º

A condição de admissibilidade de uma operação de crédito não implica a sua

aceitação como garantia nas LFL, devendo-se observar, para fins de

elegibilidade, as condições estipuladas no Capítulo II.

Seção II

Serviços

disponibilizados para a admissibilidade de operações de crédito

Art. 3º

O Banco Central do Brasil disponibiliza, aos Participantes LFL, um serviço de

consulta, por arquivo, às operações de crédito admissíveis, contendo a relação

dessas operações, com as seguintes informações:

I -

IPOC da operação;

II -

o identificador do contrato do cliente tomador de crédito;

III -

a submodalidade da operação;

IV -

a identificação do cliente em cadastro mantido pela Receita Federal do Brasil,

de acordo com a sua natureza;

V -

uma estimativa de valor para obtenção de limite financeiro para compor o limite

financeiro total para a Linha de Liquidez a Termo (LLT), na hipótese de a

operação de crédito, uma vez representada por cédula de crédito bancário (CCB),

vir a ser elegível para obtenção de limites financeiros nas LFL.

Parágrafo

único. A estimativa do valor de que trata o inciso V será apurada de forma

análoga ao valor ajustado de que trata o art. 9º, e com deságio aplicado de

acordo com as definições do Capítulo IV.

Art. 4º Serão disponibilizados, mensalmente, para cada Participante

LFL, dois arquivos contendo as avaliações das operações referentes ao mês

anterior, já informadas por meio do documento 3040, processadas e