🚀 Okai Pro

Desbloqueie análises Okai

As análises Okai fazem parte do Okai Pro. Faça upgrade ou entre com uma conta que já tenha acesso.

Define metodologia para cálculo dos encargos financeiros em financiamentos não rurais com recursos dos Fundos Constitucionais de Financiamento.

RESOLUÇÃO CMN Nº 4.989, DE 8 DE MARÇO DE 2022

Documento normativo revogado, a partir de 2/5/2022, pela Resolução CMN nº 5.013, de 28/4/2022.

Define a metodologia de cálculo dos encargos financeiros incidentes sobre os financiamentos de operações de crédito não rural com recursos dos Fundos Constitucionais de Financiamento do Norte, do Nordeste e do Centro-Oeste de que trata o art. 1º-A da Lei nº 10.177, de 12 de janeiro de 2001.

O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho Monetário Nacional, em sessão extraordinária realizada em 8 de março de 2022, tendo em vista as disposições do art. 4º, inciso VI, da Lei nº 4.595, de 1964, e do art. 1º-A da Lei nº 10.177, de 12 de janeiro de 2001,

R E S O L V E U :

Art. 1º Esta Resolução dispõe sobre a metodologia para definição das taxas de juros aplicáveis às operações de crédito não rural realizadas com recursos dos Fundos Constitucionais de Financiamento, denominadas, para fins desta Resolução, Taxas de Juros Não Rurais dos Fundos Constitucionais de Financiamento (TFC).

Art. 2º Ficam estabelecidas as seguintes metodologias de cálculo das TFC incidentes em operações de crédito não rural realizadas com recursos dos Fundos Constitucionais de Financiamento do Norte (FNO), do Nordeste (FNE) e do Centro-Oeste (FCO):

§ 1º São empregadas as seguintes definições:

I - TFCpós corresponde à Taxa de Juros Não Rural dos Fundos Constitucionais de Financiamento pós-fixada, expressa em forma percentual, com quatro casas decimais e arredondamento matemático;

II - TFCpré corresponde à Taxa de Juros Não Rural dos Fundos Constitucionais de Financiamento prefixada, expressa em forma percentual, com quatro casas decimais e arredondamento matemático;

III - FAM corresponde ao Fator de Atualização Monetária, apurado conforme metodologia definida no art. 3º desta Resolução;

IV - FII corresponde ao Fator de Inflação Implícita, apurado conforme metodologia definida no art. 5º desta Resolução;

V - BA corresponde ao Bônus de Adimplência aplicado aos encargos financeiros, da seguinte forma:

a) 0,85 (oitenta e cinco centésimos), nos casos em que a parcela da dívida seja paga até a data do respectivo vencimento;

b) 1 (um inteiro), nos demais casos;

VI - FL corresponde ao Fator de Localização, assim definido:

a) fator 0,9 (nove décimos), para financiamento de empreendimentos localizados em Municípios considerados prioritários pelos respectivos Conselhos Deliberativos das Superintendências de Desenvolvimento Regional, respeitadas as áreas prioritárias da Política Nacional de Desenvolvimento Regional; e

b) fator 1,1 (um inteiro e um décimo), nos demais casos;

VII - CDR corresponde ao Coeficiente de Desequilíbrio Regional, a que se refere o § 17 do art. 1º-A e o art. 1º-D da Lei nº 10.177, de 12 de janeiro de 2001, devendo ser utilizado o coeficiente divulgado conforme o § 1º do art. 4º do Decreto nº 9.291, de 21 de fevereiro de 2018, e que terá vigência de 1º de julho a 30 de junho do ano subsequente;

VIII - FP corresponde ao Fator de Programa, conforme definido no Anexo I, desta Resolução;

IX - Juros Prefixados da TLP corresponde à taxa de juros prefixada, apurada nos termos do art. 3º da Lei nº 13.483, de 21 de setembro de 2017, conforme metodologia definida no art. 4º desta Resolução; e

X - DU corresponde ao número de dias úteis do mês de referência do cálculo em que incorrem encargos financeiros.

§ 2º O tomador da operação de crédito não rural poderá optar, no ato da contratação, pela utilização da taxa de juros pós-fixada ou prefixada, mencionadas, respectivamente, nos incisos I e II do caput do art. 2º.

Art. 3º Para fins de cálculo do FAM, de que trata o inciso III do § 1º do art. 2º desta Resolução, será aplicada a seguinte fórmula:

I - FAMm corresponde ao fator a ser aplicado durante o mês de referência m às operações de crédito a que se refere o inciso III do § 1º do art. 2º desta Resolução, expresso com seis casas decimais e arredondamento matemático;

II - πm corresponde à variação média percentual do Índice Nacional de Preços ao Consumidor Amplo (IPCA), apurado e divulgado pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE), referente ao período compreendido entre o 2º e o 13º meses anteriores ao mês de referência m, expressa em forma unitária com quatro casas decimais;

III - IPCAm-n corresponde à variação percentual do IPCA, em que n representa o período compreendido entre o 2º e o 13º meses anteriores ao mês de referência m.

IV - ndu corresponde ao número de dias úteis do mês de referência m das operações de crédito que se utilizam da metodologia a que se refere o inciso I do caput do art. 2º até a data da contratação da operação;

V - ndm corresponde ao número total de dias úteis do mês de referência m das operações de crédito que se utilizam da metodologia a que se refere o inciso I do caput do art. 2º;

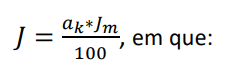

Art. 4º Para fins de cálculo dos Juros Prefixados da TLP (J), de que trata o inciso IX do § 1º do art. 2º desta Resolução, será aplicada a seguinte fórmula:

I - ak corresponde ao fator de ajuste de que tratam o § 1º do art. 3º da Lei nº 13.483, de 2017, e o art. 4º da Resolução nº 4.600, de 25 de setembro de 2017; e

II - Jm corresponde à taxa de juros prefixada de que tratam os arts. 2º e 3º da Resolução nº 4.600, de 2017.

§ 1º Para fins de apuração da metodologia de que trata o inciso I do caput do art. 2º desta Resolução, a taxa “J”, a que se refere o caput deste artigo, estipulada para determinada operação de crédito, será:

I - fixada com base na taxa de juros “Jm” e no fator de ajuste “ak” vigentes no mês de contratação da operação de financiamento; e

II - aplicada de forma uniforme até o vencimento da operação de crédito.

I - para as operações de crédito contratadas entre 1º de julho e 31 de dezembro, considerar-se-ão a taxa de juros “Jm” e o fator de ajuste “ak” divulgados no último dia útil do mês de junho de cada ano; e

II - para as operações de crédito contratadas entre 1º de janeiro e 30 de junho do exercício subsequente, considerar-se-ão a taxa de juros “Jm” e o fator de ajuste “ak” divulgados no último dia útil do mês de dezembro de cada ano.

§ 3º Para fins de apuração dos encargos de que trata o inciso II do caput do art. 2º desta Resolução, referentes ao período de 2 de maio a 31 de dezembro de 2022, considerar-se-ão a taxa de juros “Jm” e o fator de ajuste “ak” divulgados no último dia útil do mês de abril de 2022.

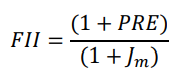

Art. 5º Para fins de cálculo do FII, de que trata o inciso IV do § 1º do art. 2º desta Resolução, será aplicada a seguinte fórmula:

Parágrafo único. São empregadas as seguintes definições:

a) serão considerados os meses de fevereiro, março e abril para o cálculo do FII que corresponderá aos encargos compreendidos entre 1º de julho e 31 de dezembro do mesmo exercício; e

b) serão considerados os meses de agosto, setembro e outubro para o cálculo do FII que corresponderá aos encargos compreendidos entre 1º de janeiro e 30 de junho do exercício subsequente;

II - Jm corresponde à taxa de juros, conforme o inciso II do caput do art. 4º desta Resolução.

Art. 6º Os componentes FII, BA, FL, CDR, FP e Juros Prefixados da TLP de que tratam, respectivamente, os incisos IV, V, VI, VII, VIII e IX do § 1º do art. 2º desta Resolução, aplicados a cada contrato, no momento da contratação da operação, serão mantidos constantes durante toda a vigência da operação de crédito não rural, vedada a sua revisão, ainda que haja variação para mais ou para menos nos componentes.

Art. 7º No caso de ocorrência de encargos negativos em função da negativação do componente inflacionário da taxa pós-fixada, os bancos operadores deverão fazer a cobrança apenas do valor principal, não havendo cobrança de encargo no mês de referência em que a taxa de juros for negativa.

§ 1º Os tomadores de crédito poderão solicitar até o dia 31 de dezembro de 2022, uma única vez, a mudança dos encargos, de acordo com o estabelecido nesta Resolução.

§ 2º Os novos encargos passarão a valer a partir da primeira data-base posterior à formalização pelo cliente com o banco operador, que poderá ser feita diretamente no site eletrônico do banco, em link específico, ou por escrito, na agência de relacionamento com o cliente, não sendo permitida retroação.

Art. 9º No caso de desvio na aplicação dos recursos, o mutuário perderá, sem prejuízo das medidas judiciais cabíveis, inclusive de natureza executória, todo e qualquer benefício, especialmente os relativos ao bônus de adimplência.

Art. 10. Com base na metodologia disposta no inciso II do caput do art. 2º desta Resolução, o Banco Central do Brasil deverá divulgar o componente FII, nos últimos dias úteis dos meses de abril e de outubro de cada ano, para vigência definida no art. 5º, parágrafo único, inciso I.

Parágrafo único. O componente FII a ser divulgado pelo Banco Central do Brasil em abril de 2022 terá sua vigência para fins de apuração dos encargos referentes ao período de 2 de maio de 2022 a 31 de dezembro de 2022.

Art. 12. Esta Resolução entra em vigor em 2 de maio de 2022.

Roberto de Oliveira Campos Neto

Presidente do Banco Central do Brasil

ANEXO I

Fatores de Programa

Programa/Setor | Ticker | Fator de Programa (FP) | Rendimento Bruto Anual ou Receita Bruta Anual |

Programa Nacional de Microcrédito Produtivo Orientado | FP1 | 1,2 | - |

Investimento, inclusive com custeio ou capital de giro associado | FP2 | 0,7 | até R$50 mil para PF e até R$4,8 milhões para PJ |

FP3 | 1,0 | de R$50 mil a R$100 mil para PF e de R$4,8 milhões a R$90 milhões para PJ | |

FP4 | 1,5 | de R$100 mil a R$150 mil para PF e de R$90 milhões a R$ 300 milhões para PJ | |

FP5 | 1,8 | acima de R$150 mil para PF e acima de R$300 milhões para PJ | |

Custeio ou capital de giro e comercialização | FP6 | 1,2 | até R$4,8 milhões para PJ |

FP7 | 1,5 | de R$4,8 milhões a R$90 milhões para PJ | |

FP8 | 2,0 | de R$90 milhões a R$300 milhões para PJ | |

FP9 | 2,3 | para condomínios residenciais e acima de R$300 milhões para PJ | |

Projetos de infraestrutura para água e esgoto e em logística | FP10 | 0,8 | - |

Projetos de infraestrutura, exceto para os do FP10 | FP11 | 1,5 | - |

Projeto de investimento em inovação | FP12 | 0,5 | - |

FP13 | 0,9 | - |

a) FP1, para operação de crédito realizada no âmbito do Programa Nacional de Microcrédito Produtivo Orientado (PNMPO) direcionada ao financiamento de pessoas naturais empreendedoras de atividades produtivas urbanas, conforme disposto no art. 1º da Lei nº 13.636, de 20 de março de 2018;

b) FP2, para operação de investimento para pessoas físicas com rendimento bruto anual de até R$50.000,00 (cinquenta mil reais), conforme Declaração do Imposto sobre a Renda da Pessoa Física (DIRPF), e para empreendedores classificados como microempresa ou empresa de pequeno porte, de acordo com os critérios estabelecidos no art. 3º da Lei Complementar nº 123, de 14 de dezembro de 2006;

c) FP3, para operação de investimento para pessoas físicas com rendimento bruto anual acima de R$50.000,00 (cinquenta mil reais) até R$100.000,00 (cem mil reais), conforme DIRPF, e para empreendedores não classificados como microempresa ou empresa de pequeno porte, de acordo com os critérios estabelecidos no art. 3º da Lei Complementar nº 123, de 2006, com receita bruta anual de até R$90.000.000,00 (noventa milhões de reais);

d) FP4, para operação de investimento para pessoas físicas com rendimento bruto anual acima de R$100.000,00 (cem mil reais) até R$150.000,00 (cento e cinquenta mil reais), conforme DIRPF, e para empreendedores com receita bruta anual acima de R$90.000.000,00 (noventa milhões de reais) até R$300.000.000,00 (trezentos milhões de reais);

e) FP5, para operação de investimento para pessoas físicas com rendimento bruto anual acima de R$150.000,00 (cento e cinquenta mil reais), conforme informado na DIRPF, e para empreendedores com receita bruta anual acima de R$300.000.000,00 (trezentos milhões de reais);

f) FP6, para operação de capital de giro para empreendedores classificados como microempresa ou empresa de pequeno porte, de acordo com os critérios estabelecidos no art. 3º da Lei Complementar nº 123, de 2006;

g) FP7, para operação de capital de giro para empreendedores não classificados como microempresa ou empresa de pequeno porte, de acordo com os critérios estabelecidos no art. 3º da Lei Complementar nº 123, de 2006, com receita bruta anual de até R$90.000.000,00 (noventa milhões de reais);

h) FP8, para operação de capital de giro para empreendedores com receita bruta anual acima de R$90.000.000,00 (noventa milhões de reais) até R$300.000.000,00 (trezentos milhões de reais);

i) FP9, para operação de investimento quando se tratar de condomínios residenciais, exclusivamente para operações de financiamento de mini e microgeração de energia, e para operação de capital de giro para empreendedores com receita bruta anual acima de R$300.000.000,00 (trezentos milhões de reais);

j) FP10, para financiamento de projeto de investimento em infraestrutura para água e esgoto e em logística;

k) FP11, para financiamento de projeto de investimento em infraestrutura, exceto para os projetos financiados pelo FP10;

l) FP12, para financiamento de projeto de investimento em inovação de até R$1.000.000,00 (um milhão de reais); e

m) FP13, para financiamento de projeto de investimento em inovação acima de R$1.000.000,00 (um milhão de reais).

Nenhum item vinculado a este artefato.