🔐 Login necessário

Entre para ver o resumo

Faça login para acessar o resumo da Okai, disponível para usuários cadastrados.

Altera condições do Proex Financiamento, incluindo pré e pós-embarque, desembolso, garantias, reprogramação e reembolso.

Faça login para acessar o resumo da Okai, disponível para usuários cadastrados.

RESOLUÇÃO CMN Nº 5.284, DE 26 DE FEVEREIRO DE 2026

Altera a Resolução CMN nº 4.897, de 25 de março de 2021, para ajustar as condições do Proex Financiamento.

O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho Monetário Nacional, em sessão realizada em 26 de fevereiro de 2026, com base no art. 4º, caput, inciso VI, da referida Lei, e tendo em vista o disposto no art. 3º da Lei nº 10.184, de 12 de fevereiro de 2001,

R E S O L V E U :

Art. 1º A Resolução CMN nº 4.897, de 25 de março de 2021, publicada no Diário Oficial da União de 29 de março de 2021, passa a vigorar com as seguintes alterações:

“Art. 15. ..................................................................................................................................

.................................................................................................................................................

.................................................................................................................................................

II - que seja objeto de financiamento concomitante em qualquer instituição financeira, sendo possível o encadeamento da fase pré-embarque e pós-embarque.” (NR)

“Art. 17. ..................................................................................................................................

.................................................................................................................................................

V - a data final para o pedido do desembolso ao Agente Financeiro do Proex é sessenta dias após a data do embarque ou da entrega das mercadorias, da fatura, do contrato comercial ou do contrato de financiamento, ou, ainda, da data da consolidação dos embarques ou do faturamento dos serviços, o que por último ocorrer, passível de extensão por igual período, sujeita à disponibilidade orçamentária e financeira.

.......................................................................................................................................” (NR)

“Art. 18. ..................................................................................................................................

.................................................................................................................................................

II - da constituição de garantias correspondentes, no mínimo, ao valor integral do financiamento concedido e dos respectivos encargos de normalidade; e

.................................................................................................................................................

§ 2º-A Nas operações com prazo inferior a dois anos, o exportador estará dispensado de comprovar o pagamento do valor não financiado ou de declarar o recebimento quando não houver internalização dos recursos a que se refere o § 2º.

.................................................................................................................................................

§ 5º No caso previsto no § 4º, a comprovação de que trata o inciso I do caput poderá ocorrer posteriormente ao desembolso, no prazo máximo de trinta dias após a data prevista para o embarque das mercadorias, o faturamento dos serviços ou a respectiva consolidação, conforme o caso.” (NR)

“Art. 18-A. No caso de financiamento pré-embarque, fica autorizada a reprogramação da data de embarque dos bens ou faturamento dos serviços, mediante prévia e expressa concordância entre o exportador e o Agente Financeiro do Proex, com o pagamento dos juros adicionais devidos, mantidas as demais condições do financiamento.

§ 1º O pedido de reprogramação da data de embarque ou faturamento pelo exportador deve ser feito ao Agente Financeiro do Proex com antecedência mínima de quinze dias da data originalmente prevista para a exportação.

§ 2º A data reprogramada de embarque ou faturamento não poderá exceder o prazo determinado pelo art. 18, § 4º, em relação à data do desembolso antecipado dos recursos.” (NR)

“Art. 20-A. ..............................................................................................................................

I - os bens ou serviços financiados não forem exportados até a data prevista para embarque ou faturamento;

II - os bens exportados não tenham sido produzidos no Brasil ou os serviços exportados não tenham sido prestados por empresa brasileira; ou

.................................................................................................................................................

§ 1º O valor descaracterizado deve ser reembolsado à União pelo exportador, em reais – R$, acrescido de multa, conforme metodologia constante do Anexo III, observada a exceção prevista no § 4º, sem prejuízo das demais sanções cabíveis.

.................................................................................................................................................

§ 4º A multa a que se refere o § 1º não será aplicada quando a descaracterização decorrer de caso fortuito ou força maior.

§ 5º Nas operações pré-embarque que venham a ser descaracterizadas, o Agente Financeiro do Proex fará a cobrança do ressarcimento e da multa diretamente ao exportador, acionando a garantia caso este não proceda à liquidação, observado o disposto no respectivo instrumento de garantia.

§ 6º No caso da reprogramação de que trata o art. 18-A, a data prevista de embarque ou faturamento, a ser considerada para fins de descaracterização, é a data reprogramada.

§ 7º É vedada a comprovação de exportação por meio de compra de performance ou instrumentos assemelhados.” (NR)

Art. 2º O Anexo I à Resolução CMN nº 4.897, de 25 de março de 2021, publicada no Diário Oficial da União de 29 de março de 2021, passa a vigorar com as seguintes alterações:

“Apoio Oficial à Exportação: instrumentos governamentais de seguro, garantia, financiamento ou equalização de taxas de juros que auxiliam o exportador brasileiro a antecipar o recebimento dos valores referentes à venda de bens e serviços a um comprador estrangeiro.

.................................................................................................................................................

Financiamento à exportação: relação contratual sob a forma de mútuo, títulos de crédito, documentos da exportação ou quaisquer outros instrumentos que geram a obrigação de amortização do valor do contrato comercial de exportação ao longo de um período previamente definido, exigindo-se, em contrapartida, o pagamento de juros.

Financiamento com desembolso prévio à exportação (pré-embarque): financiamento concedido ao exportador brasileiro com a finalidade de financiar a produção ou a execução de bens e serviços destinados à exportação, vinculados a contrato comercial, fatura pró-forma ou outro instrumento equivalente.

.......................................................................................................................................” (NR)

Art. 3º A Resolução CMN nº 4.897, de 25 de março de 2021, publicada no Diário Oficial da União de 29 de março de 2021, passa a vigorar acrescida do Anexo III, na forma do anexo a esta Resolução.

Art. 4º Fica revogado o § 3º do art. 20-A da Resolução CMN nº 4.897, de 25 de março de 2021, publicada no Diário Oficial da União de 29 de março de 2021.

Art. 5º Esta Resolução entra em vigor na data de sua publicação.

GABRIEL MURICCA GALÍPOLO

Presidente do Banco Central do Brasil

ANEXO

ANEXO III À RESOLUÇÃO CMN Nº 4.897, DE 25 DE MARÇO DE 2021

METODOLOGIA PARA O CÁLCULO DE REEMBOLSO E MULTA EM CASO DE DESCARACTERIZAÇÃO DE OPERAÇÕES DE FINANCIAMENTO

VT = (Reembolso + Multa) * TMS

Reembolso = (VD − VJ) * PTAX

Multa = VD * (CIRR + 10%) * PTAX

Em que:

VT: valor total, em reais, a ser recolhido à União pelo exportador;

Reembolso: valor, em reais, a ser reembolsado à União;

Multa: valor, em reais, da multa a ser recolhida à União;

VD: valor descaracterizado, na moeda original do financiamento, correspondente ao montante desembolsado vinculado à exportação não comprovada;

VJ: valor recebido pela União a título de juros entre o desembolso e a descaracterização;

PTAX: taxa de câmbio, para venda, da moeda original do financiamento descaracterizado, divulgada pelo Banco Central do Brasil, correspondente ao dia do desembolso;

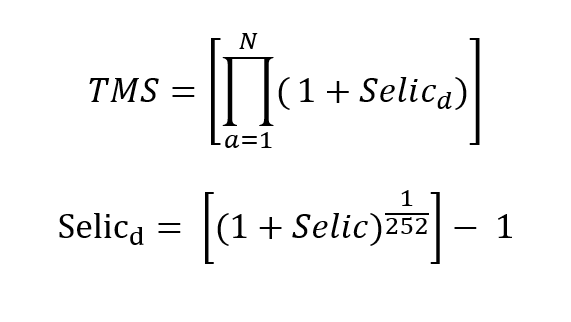

TMS: taxa referencial do Sistema Especial de Liquidação e de Custódia – Selic, acumulada no período desde a data de desembolso até o dia imediatamente anterior ao efetivo reembolso;

CIRR: Commercial Interest Reference Rate – CIRR vigente na data do desembolso, referente à moeda original do financiamento descaracterizado, acumulada no período desde a data do desembolso até o dia imediatamente anterior ao efetivo reembolso;

Selicd = taxas Selic, ao dia, vigentes no período de atualização, na forma unitária;

N = número de Selicd vigente no período de atualização, desde o dia inicial de atualização (inclusive) até o último dia (exclusive);

Selic = taxa Selic, ao ano, na forma unitária.