Apesar de ser um dos temas que mais gasto atenção no dia a dia dos comitês de riscos e auditoria que eu participo, falo pouco de risco de crédito em meus posts.

Por isto hoje queria falar sobre o desenvolvimento das metodologias de exigência de capital para risco de crédito ao longo do tempo, que tem sido uma interessante jornada contínua e evolutiva, marcada principalmente pelos acordos de Basileia I, II e III, aonde cada um deles introduziu novas abordagens e refinamentos na maneira como os bancos devem gerir e alocar capital para cobrir os riscos associados às suas atividades de crédito.

E disto que eu queria falar hoje, detalhando abaixo algumas das principais diferenças entre esses acordos, focando nos aspectos técnicos e de gestão de riscos.

Assim como vou comentar avaixo de como foi a implementação dos acordos de Basileia no Brasil no Brasil, com o esforço contínuo do Bacen para alinhar o sistema bancário nacional com as práticas e padrões internacionais de gestão de risco e capital. Ao longo do tempo, o Brasil adotou as principais disposições dos acordos de Basileia I, II e III, mas também realizou ajustes para adequá-los às especificidades do mercado brasileiro, que vou tentar explicar abaixo, nesta jornada de lembrar pelos passos que passamos até chegar aonde estamos hoje.

Basileia I (1988)

O primeiro revolucionário acordo de Basileia, estabeleceu em 88 a necessidade de os bancos manterem um mínimo de capital para absorver perdas de crédito. Introduziu o conceito de Razão de Adequação de Capital (Capital to Risk Assets Ratio - CRAR), fixando em 8% o mínimo de capital requerido em relação aos ativos ponderados pelo risco.

Neste acordo, o capital foi pela primeira vez dividido em níveis (que permanece até hoje):

- Capital de Nível 1 (Tier 1): Capital primário do banco, incluindo patrimônio dos acionistas e lucros retidos.

- Capital de Nível 2 (Tier 2): Inclui empréstimos subordinados, reservas de reavaliação, reservas ocultas e provisões gerais.

Os ativos foram classificados em diferentes categorias com pesos de risco fixos. Em Basileia I, os ativos foram classificados em quatro categorias principais com pesos de risco fixos:

- Ativos de Risco Zero (0% de Peso de Risco): Incluem caixa, títulos do governo central e ouro. Esses ativos são considerados sem risco de crédito.

- Ativos de Baixo Risco (20% de Peso de Risco): Incluem títulos emitidos por bancos multilaterais de desenvolvimento e dívida soberana de bancos centrais estrangeiros.

- Ativos de Risco Moderado (50% de Peso de Risco): Principalmente crédito imobiliário e com outras garantias reais. Essa classificação reflete o entendimento de que estas operações têm um risco de crédito menor devido à garantia imobiliária.

- Ativos de Risco Padrão (100% de Peso de Risco): Incluem a maioria dos outros tipos de empréstimos (como empréstimos corporativos e pessoais), investimentos em capital de empresas não financeiras e imóveis.

No Brasil tivemos:

- Adoção: O Brasil adotou a estrutura de Basileia I na década de 1990. O principal elemento adotado foi o requisito de capital mínimo de 8% sobre os ativos ponderados pelo risco, seguindo a norma internacional.

- Customizações: O BACEN adaptou os pesos de risco para algumas classes de ativos, considerando as peculiaridades do mercado brasileiro, como o maior risco associado a certos tipos de empréstimos.

E uma das normas de referência foi:

- Resolução nº 2.099 (1994): Esta norma marcou a introdução oficial do Acordo de Basileia I no Brasil. Ela estabeleceu o requerimento de capital mínimo de 8% dos ativos ponderados pelo risco. A resolução detalhava a composição do capital regulatório e os pesos de risco para diferentes tipos de ativos.

Basileia II (2004)

Visando superar as limitações do Basileia I, o acordo de Basileia II expandiu o escopo para além do risco de crédito, incluindo os novos riscos operacionais e de mercado. Mas também introduziu abordagens mais sofisticadas para calcular o capital necessário para o risco de crédito, como:

- Abordagem Padronizada: Uso de classificações de agências externas para ponderar os riscos dos ativos.

- Abordagens de Rating Interno (IRB): Foundation IRB: O banco estima a Probabilidade de Inadimplência (PD), enquanto a Perda Dada a Inadimplência (LGD) e a Exposição no Momento da Inadimplência (EAD) são prescritas pelo regulador. Advanced IRB: O banco estima PD, LGD e EAD internamente.

Basileia II introduziu abordagens mais sofisticadas para a ponderação de risco dos ativos, permitindo uma diferenciação mais granular com base no risco de crédito. A abordagem padronizada e as abordagens IRB são as principais nesse contexto.

Na abordagem padronizada os bancos utilizam ratings externos para determinar os pesos de risco. Por exemplo:

- Dívida Soberana: Os pesos variam de 0% para países com alto rating até 150% para países com baixos ratings.

- Instituições Financeiras: Semelhante à dívida soberana, mas com pesos ligeiramente mais altos para ratings inferiores.

- Corporações: Os pesos vão de 20% para entidades de alto rating até 150% para as de baixo rating.

- Exposições Varejistas e Hipotecas: Tipicamente, 75% para exposições não hipotecárias e 35% para hipotecas residenciais.

Já na abordagens IRB (Foundation e Advanced) permitem que os bancos usem modelos internos para estimar os componentes do risco de crédito (PD, LGD, EAD e M). Nesse caso, os pesos de risco são determinados pelos próprios modelos dos bancos, baseados em dados históricos e projeções internas.

No Brasil tivemos:

- Adoção: Basileia II foi implementada gradualmente a partir de 2007. O Brasil adotou as três abordagens para o cálculo do risco de crédito: a Abordagem Padronizada, a IRB Foundation e a Advanced IRB.

- Customizações: Ponderação de Riscos: O BACEN ajustou as ponderações de risco para alguns ativos, considerando características específicas do mercado financeiro brasileiro. Flexibilidade nas Regras de IRB: Foi concedida certa flexibilidade na aplicação das regras do IRB, permitindo que os bancos brasileiros adaptassem os modelos internos às suas realidades operacionais.

E algumas das normas de referência foram:

- Resolução nº 4.192 (2013): Estabeleceu os novos requerimentos de capital regulatório e os critérios para a composição do capital de Nível 1 e Nível 2, alinhando-se aos padrões de Basileia III. Também introduziu o buffer de capital de conservação.

- Circular nº 3.681 (2013): Fornecia orientações detalhadas sobre o cálculo dos ativos ponderados pelo risco, incluindo os ajustes para risco de crédito sob Basileia III, e detalhava as regras para a gestão do capital regulatório.

- Resolução nº 4.557 (2017): Atualizou as diretrizes de Basileia III, incorporando aspectos relacionados ao risco de mercado e contraparte, e fortalecendo os mecanismos de supervisão e governança corporativa.

Basileia III (2019-2023)

Com a implementação gradual iniciada em 2019, Basileia III reforçou os padrões de capital, especialmente após a crise financeira de 2008. Introduziu medidas adicionais como:

- Aumento dos Requisitos de Capital: Elevação das exigências para o capital de Nível 1 e introdução de um buffer de conservação de capital.

- Modelos Internos e Externos: Manteve a abordagem de modelos internos e externos para estimar PD, LGD e EAD, mas com modificações.

No Brasil tivemos:

- Adoção: Basileia III começou a ser implementada no Brasil em 2013, com um cronograma que se estendeu até 2019. O Brasil adotou os principais componentes, como requisitos mais rígidos de capital e liquidez, o buffer de capital de conservação e as regras para o capital de Nível 1 e 2.

- Customizações: Capital Principal Nível 1: O BACEN estabeleceu um cronograma para o aumento progressivo do capital principal Nível 1, permitindo uma transição suave para os bancos. Normas Prudenciais: O BACEN introduziu normas prudenciais complementares, visando reforçar a resiliência do setor bancário frente a choques econômicos e financeiros.

E algumas das normas de referência foram:

- Resolução nº 4.192 (2013): Estabeleceu os novos requerimentos de capital regulatório e os critérios para a composição do capital de Nível 1 e Nível 2, alinhando-se aos padrões de Basileia III. Também introduziu o buffer de capital de conservação.

- Circular nº 3.681 (2013): Fornecia orientações detalhadas sobre o cálculo dos ativos ponderados pelo risco, incluindo os ajustes para risco de crédito sob Basileia III, e detalhava as regras para a gestão do capital regulatório.

- Resolução nº 4.557 (2017): Atualizou as diretrizes de Basileia III, incorporando aspectos relacionados ao risco de mercado e contraparte, e fortalecendo os mecanismos de supervisão e governança corporativa.

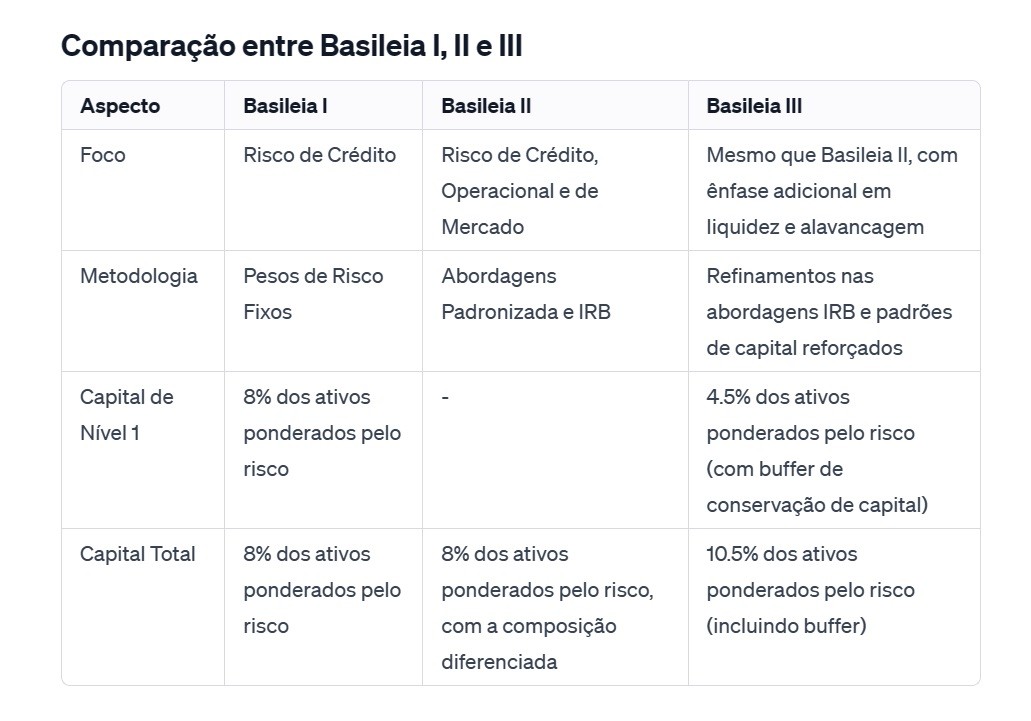

Abaixo uma tabela comparando e resumindo de forma simples as diferenças:

Não dá para não comentar sobre o IFRS 9, que é um padrão contábil que lida com instrumentos financeiros, substituindo o IAS 39, que usa exatamente os conceitos de perda esperada, diferindo do Basileia III em vários aspectos, como o objetivo (perda esperada versus perda esperada e inesperada), abordagem de rating (point-in-time versus through-the-cycle) e metodologia para LGD e EAD.

Uma das principais diferenças que estamos neste momento implementando está na contabilização de instrumentos financeiros, com foco especial na forma como as instituições financeiras devem reconhecer e mensurar a perda de crédito. Um dos aspectos centrais do IFRS 9 é a introdução de um modelo de perda de crédito esperada, que muda a forma como as perdas por inadimplência são contabilizadas.

Outro ponto importante de saber e entender é que o modelo é baseado em três estágios de risco de crédito:

- Estágio 1: Risco de Crédito Não Aumentou Significativamente: Características: No momento do reconhecimento inicial, os ativos financeiros são categorizados neste estágio quando o risco de crédito não aumentou significativamente desde a sua inclusão. Provisão: Para esses ativos, as instituições devem reconhecer uma provisão para perdas de crédito que corresponde às perdas esperadas nos próximos 12 meses.

- Estágio 2: Aumento Significativo no Risco de Crédito: Características: Um ativo é transferido para o Estágio 2 quando há um aumento significativo no risco de crédito desde o reconhecimento inicial, mas o ativo não é considerado como de crédito deteriorado. Provisão: Neste estágio, a provisão para perdas aumenta para cobrir as perdas de crédito esperadas durante toda a vida útil do ativo financeiro.

- Estágio 3: Crédito Deteriorado: Características: Ativos são classificados como de crédito deteriorado quando há evidências objetivas de que ocorreram eventos de perda de crédito (como inadimplência ou reestruturação). Provisão: Semelhante ao Estágio 2, é necessário reconhecer uma provisão para perdas esperadas durante toda a vida do ativo. Além disso, os juros são calculados sobre o valor contábil líquido (após a dedução da provisão para perdas).

Isto marca uma mudança significativa em relação ao modelo anterior de perda incorrida (IAS 39), ao exigir que as instituições financeiras sejam mais proativas na avaliação e contabilização do risco de crédito, refletindo as perdas esperadas e não apenas as já ocorridas.

O IFRS 9 e Basileia III são dois marcos regulatórios importantes no setor financeiro, mas com objetivos e abordagens distintas. Ambos requerem a construção de modelos para Probabilidade de Inadimplência (PD), Perda Dada a Inadimplência (LGD) e Exposição no Momento da Inadimplência (EAD), porém diferem em aspectos como:

- Objetivo: Basileia III: Visa cobrir tanto as perdas esperadas quanto as inesperadas. Foca na resiliência e na adequação de capital dos bancos para enfrentar cenários adversos. IFRS 9: Focado apenas nas perdas esperadas. Preocupa-se com a precisão da contabilização e da apresentação das perdas de crédito em relatórios financeiros.

- Probabilidade de Inadimplência (PD): Basileia III: Utiliza um modelo de PD para um período de um ano, seguindo uma abordagem de "through the cycle" (TTC), que visa capturar o risco de crédito em um ciclo econômico completo. IFRS 9: Difere a PD com base nos estágios do ativo: PD de 12 meses para ativos no Estágio 1 e PD durante toda a vida útil para ativos nos Estágios 2 e 3. Segue uma abordagem "point in time" (PIT), mais sensível às condições atuais e às expectativas futuras.

- Perda Dada a Inadimplência (LGD): Basileia III: Considera o LGD em cenário de estresse (downturn LGD), incluindo tanto custos diretos quanto indiretos associados à inadimplência. IFRS 9: Foca na melhor estimativa de LGD, geralmente incluindo apenas custos diretos.

- Exposição no Momento da Inadimplência (EAD): Basileia III: Utiliza um EAD que considera condições adversas, refletindo uma perspectiva mais conservadora. IFRS 9: Baseia-se na melhor estimativa de EAD, levando em conta as condições atuais e expectativas futuras.

- Perda Esperada / Perda de Crédito Esperada (ECL): Basileia III: A perda esperada é calculada como EL = PD * LGD * EAD, visando determinar o capital regulatório necessário. IFRS 9: A ECL é calculada como EL = PD * valor presente dos fluxos de caixa deficitários, focando na precisão do relato financeiro.

Queria também comentar que as customizações nas implementações dos acordos de Basileia no Brasil foram motivadas por:

- Especificidades do Mercado Brasileiro: O sistema bancário brasileiro possui características únicas, como um mercado de crédito mais concentrado e a presença significativa de bancos estatais.

- Condições Econômicas Locais: As variações econômicas do Brasil, como inflação e taxas de juros, requerem ajustes nas normas de capital e liquidez.

- Estabilidade Financeira: As adaptações visam assegurar a estabilidade do sistema financeiro brasileiro, evitando impactos negativos que poderiam surgir da aplicação direta dos padrões internacionais.

Essas abordagens equilibradas permitiram ao Brasil alinhar-se aos padrões internacionais, mantendo a estabilidade e a solidez do seu sistema financeiro, adaptando-se às suas realidades econômicas e operacionais.

E como podemos ver pela evolução de cada acordo, as diferenças entre Basileia I, II e III refletem uma evolução na compreensão e gestão do risco de crédito no setor bancário. Cada acordo trouxe avanços significativos, aumentando a complexidade e a precisão dos modelos de risco, com o objetivo final de promover a estabilidade e a segurança do sistema financeiro global.