Não sei se todos sabem, mas entrei na área de gestão de riscos em 1996, criando a área de risco de mercado, liquidez e capital do saudoso Banco Boavista ainda no Rio, e assim acompanhei de perto toda a evolução das exigências regulatórias de Basiléia e sua implementação no Brasil. Tenho um carinho especial por estes temas, e tento sempre me manter bem informado do que acontece de perto na área.

Por isto mesmo queria conversar aqui com vocês hoje sobre uma novidade que vem por aí no ano que vem, em relação às novas exigências de Basiléia sobre o risco de mercado de taxa de juros do Banking Book (Carteira Bancária) que vem por aí.

Neste sentido, queria comentar que o Comitê de Supervisão Bancária de Basileia soltou este mês de dezembro uma audiência pública sobre ajustes na metodologia de choques nas curvas de juros no livro bancário (IRRBB) em um documento chamado: "Recalibração dos Choques para o Risco de Taxa de Juros no Livro Bancário" (Recalibration of shocks for interest rate risk in the banking book).

Estas mudanças são propostas para entrar em vigor em 2024 e são independentes do trabalho analítico do Comitê sobre risco de taxa de juros, seguindo a turbulência bancária de março de 2023.

A metodologia atual requer que os bancos calculem o risco de taxa de juros para suas exposições no livro bancário, baseados em um conjunto especificado de choques de taxa de juros para cada moeda em que o banco tem posições significativas. Estes choques foram derivados de dados históricos de janeiro de 2000 a dezembro de 2015 (já estava mais do que na hora de atualizar isto para algo mais atual), combinando três elementos: taxas médias de juros para cada moeda, parâmetros de choque globais aplicados a essas médias, e a aplicação de pisos e tetos com arredondamento.

O mercado e o próprio Comitê identificaram ao longo do tempo problemas com a metodologia atual, especialmente em como ela captura mudanças nas taxas de juros durante períodos de taxas próximas a zero, que vimos durante a pandemia, mostrando que o método de cálculo dos parâmetros de choque globais mostrou-se inadequado, gerando diferenças significativas nas taxas de choque, dependendo do nível inicial das taxas de juros.

A nova metodologia proposta detalhada no documento inclui agora os seguintes pontos que queria destacar abaixo:

- Extensão do Período de Dados: Atualização do período de dados usado na calibração dos choques para cobrir janeiro de 2000 a dezembro de 2022.

- Cálculo Direto de Choques para Cada Moeda: Substituição dos fatores de choque globais por fatores de choque locais calculados diretamente para cada moeda.

- Mudança para o Percentil 99,9: A mudança de um valor de choque baseado no percentil 99 para o percentil 99,9 para manter um nível adequado de conservadorismo.

- Manutenção de Pisos e Tetos: A proposta mantém a aplicação de pisos e tetos, mas com ajustes nos valores.

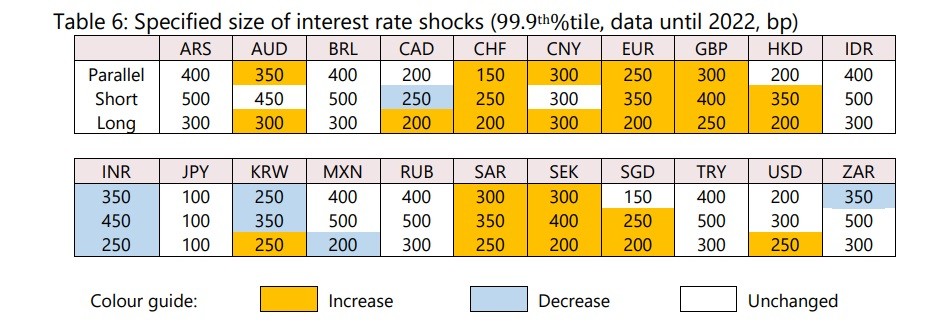

Segue abaixo a tabela que mostra os parâmetros do choque de taxa de juros calculados usando a nova metodologia proposta, com os dados até ao final de 2022. As cores na tabela mostram se os tamanhos dos choques sob a nova metodologia proposta resultam num aumento, diminuição ou permanecem inalterados em relação ao choque existente.

O Comitê está aceitando até 28 de março de 2024 os comentários e sugestões de todas as partes interessadas sobre todos os aspectos das emendas propostas ao padrão IRRBB.

Essas mudanças visam abordar as deficiências da metodologia atual e melhorar a precisão na captura dos riscos de taxa de juros, especialmente em cenários de taxas próximas a zero. A recalibração e a atualização metodológica são cruciais para garantir que os choques de taxa de juros reflitam adequadamente o risco de mercado e sejam alinhados com as condições econômicas e de mercado atuais e futuras.

Esta proposta representa mais um importante avanço na gestão de riscos de taxa de juros no banking book, buscando uma abordagem mais realista e atualizada. Neste sentido, acho que a nossa participação do setor bancário e dos reguladores locais como o Bacen neste processo de consulta é importante para garantir que as mudanças sejam efetivas e benéficas para a estabilidade do sistema financeiro.

Aos interessados em mais detalhes, vocês podem ter acesso ao documento completo (em inglês) no seguinte link abaixo: