🔐 Login necessário

Entre para ver o resumo

Faça login para acessar o resumo da Okai, disponível para usuários cadastrados.

Estabelece regras para divulgação do Relatório de Pilar 3 por instituições financeiras conforme segmentação e conteúdo específico.

Faça login para acessar o resumo da Okai, disponível para usuários cadastrados.

RESOLUÇÃO BCB Nº 54, DE 16 DE DEZEMBRO DE 2020

Dispõe sobre a divulgação do Relatório de Pilar 3.

A Diretoria Colegiada do Banco Central do Brasil,

em sessão realizada em 15 de dezembro de 2020, com base no disposto nos arts.

9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de

1964, e tendo em vista o disposto no art. 31, inciso II, da Resolução nº 4.192,

no art. 15, inciso III, da Resolução nº 4.193, ambas de 1º de março de 2013, e

no art. 56 da Resolução nº 4.557, de 23 de fevereiro de 2017,

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 15 de dezembro de 2020, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, e tendo em vista o disposto no art. 56 da Resolução nº 4.557, de 23 de fevereiro de 2017, na Resolução CMN nº 4.955, de 21 de outubro de 2021, na Resolução BCB nº 199, de 11 de março de 2022, e no art. 63 da Resolução BCB nº 265, de 25 de novembro de 2022, (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

R E S O L V E :

CAPÍTULO I

DO OBJETO, DO ESCOPO DE APLICAÇÃO E DAS DISPOSIÇÕES PRELIMINARES

Art. 1º Esta Resolução dispõe sobre a divulgação do Relatório de Pilar 3.

Art. 2º As instituições enquadradas no

Segmento 1 (S1), no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4),

nos termos da Resolução nº 4.553, de 30 de janeiro de 2017, devem divulgar

documento denominado Relatório de Pilar 3.

Art. 2º As instituições enquadradas no

Segmento 1 (S1), no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4),

nos termos da Resolução nº 4.553, de 30 de janeiro de 2017, e os conglomerados

classificados como do Tipo 3 enquadrados no S2, no S3 ou no S4, nos termos da

Resolução BCB nº 197, de 11 de março de 2022, devem divulgar documento

denominado Relatório de Pilar 3. (Redação dada, a partir de 1º/7/2023, pela Resolução

BCB nº 306, de 23/3/2023.)

Art. 2º As instituições enquadradas no Segmento 1 – S1, no Segmento 2 – S2, no Segmento 3 – S3 ou no Segmento 4 – S4, nos termos da Resolução nº 4.553, de 30 de janeiro de 2017, ou nos termos da Resolução BCB nº 436, de 28 de novembro de 2024, devem divulgar documento denominado Relatório de Pilar 3. (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 447, de 19/12/2024.)

§ 1º Observada a segmentação estabelecida no Capítulo III e sumarizada em quadro resumo no Anexo I, o Relatório de Pilar 3 deve conter informações referentes a:

I - indicadores prudenciais e gerenciamento de riscos;

II - comparação entre informações contábeis e prudenciais;

III - composição do capital;

IV - indicadores macroprudenciais;

V - razão de alavancagem (RA);

VI - indicadores de liquidez;

VII - risco de crédito;

VIII - risco de crédito de contraparte (CCR);

IX - exposições de securitização;

X - risco de mercado;

XI - risco de variação das taxas de juros em

instrumentos classificados na carteira bancária (IRRBB); e

XI - risco de variação das taxas de juros em instrumentos classificados na carteira bancária (IRRBB); (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

XII - remuneração de administradores.

XII - remuneração de administradores; (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

XIII - comparação entre RWA calculado na

abordagem padronizada e na abordagem modelos internos; e (Incluído, a partir de 1º/7/2023, pela Resolução BCB

nº 306, de 23/3/2023.)

XIII - comparação entre RWA calculado na abordagem padronizada e na abordagem modelos internos; (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

XIV - ativos vinculados. (Incluído, a partir de 1º/7/2023, pela Resolução BCB

nº 306, de 23/3/2023.)

XIV - ativos vinculados; e (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

XV - risco operacional. (Incluído, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

§ 2º O Relatório de Pilar 3 deve ser

elaborado em bases consolidadas para as instituições integrantes do mesmo

conglomerado prudencial, conforme estabelecido na Resolução nº 4.280, de 31 de

outubro de 2013.

§ 2º O Relatório de Pilar 3 deve ser elaborado em bases consolidadas para as instituições integrantes do mesmo conglomerado prudencial, conforme estabelecido na regulação que dispõe sobre a elaboração dos documentos contábeis consolidados. (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

§ 3º A descrição da estrutura de

gerenciamento de riscos e da estrutura de gerenciamento de capital exigida pelo

art. 56 da Resolução nº 4.557, de 23 de fevereiro de 2017, será evidenciada

mediante a divulgação das informações qualitativas sobre gerenciamento de

riscos de que trata esta Resolução.

§ 3º A descrição da estrutura de gerenciamento de riscos e da estrutura de gerenciamento de capital estabelecida na regulamentação em vigor será evidenciada mediante a divulgação das informações qualitativas sobre gerenciamento de riscos de que trata esta Resolução. (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

§ 4º Para fins da elaboração do Relatório

de Pilar 3, as informações relativas à parcela referente às exposições ao risco

de crédito sujeitas ao cálculo do requerimento de capital mediante abordagem

padronizada (RWACPAD), de que trata a Resolução nº 4.193, de 1º de

março de 2013, devem ser segregadas da seguinte forma:

§ 4º Para fins da elaboração do Relatório de Pilar 3, as informações relativas à parcela referente às exposições ao risco de crédito sujeitas ao cálculo do requerimento de capital mediante abordagem padronizada (RWACPAD) devem ser segregadas da seguinte forma: (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

I - exposições ao risco de crédito em sentido estrito, entendido como o risco de crédito não associado aos tópicos elencados nos incisos II a VI, conforme detalhamento na Seção VII do Capítulo II;

II - exposições ao CCR, conforme detalhamento na Seção VIII do Capítulo II;

III - ajuste associado à variação do valor

dos derivativos em decorrência de variação da qualidade creditícia da

contraparte (CVA), de que trata o art. 35 da Circular nº 3.644, de 4 de março

de 2013;

III - (Revogado, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

IV - aquisição de cotas emitidas por fundos de investimento não consolidados;

V - exposições de securitização, conforme detalhamento na Seção IX do Capítulo II; e

VI - itens não deduzidos do cálculo do

Patrimônio de Referência (PR), conforme os arts. 27 e 30 da Circular nº 3.644,

de 2013.

VI - itens não deduzidos do cálculo do Patrimônio de Referência (PR). (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

Art. 3º As informações do Relatório de Pilar 3 devem ser divulgadas conforme as tabelas de formato fixo ou flexível estabelecidas pelo Banco Central do Brasil.

§ 1º Desde que não haja alteração da ordem de apresentação e da respectiva numeração nas tabelas estabelecidas pelo Banco Central do Brasil, admite-se, para as tabelas com formato fixo:

I - o acréscimo de linhas ou colunas, com vistas à maior granularidade das informações; e

II - a supressão, devidamente justificada, de linhas ou colunas cujas informações não sejam consideradas relevantes.

§ 2º É discricionária a forma de apresentação das informações requeridas nas tabelas com formato flexível.

§ 3º As tabelas com formato fixo devem ser divulgadas com seus respectivos cabeçalhos.

§ 4º Nos casos excepcionais em que a divulgação de informações requeridas no Relatório de Pilar 3 ferir cláusulas de confidencialidade ou de propriedade, o correspondente item específico pode não ser divulgado, desde que justificado em comentário adicional à respectiva tabela.

§ 5º As informações do Relatório de Pilar 3 devem ser acompanhadas de comentários adicionais contendo informações suplementares na forma requerida em cada tabela.

CAPÍTULO II

DA DIVULGAÇÃO DAS INFORMAÇÕES

Seção I

Dos Indicadores Prudenciais e do Gerenciamento de Riscos

Art. 4º As informações do Relatório de Pilar 3 relativas aos indicadores prudenciais e ao gerenciamento de riscos devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações quantitativas sobre os requerimentos prudenciais (tabela KM1);

II - visão geral do gerenciamento de riscos da instituição (tabela OVA); e

III - visão geral dos ativos ponderados pelo risco (tabela OV1).

Seção II

Da Comparação entre Informações Contábeis e Prudenciais

Art. 5º A comparação entre informações contábeis e prudenciais deve ser divulgada conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - explicação das diferenças entre valores registrados nas demonstrações contábeis e valores das exposições sujeitas a tratamento prudencial (tabela LIA);

II - diferenças entre o escopo de consolidação contábil e o escopo de tratamento prudencial, bem como o detalhamento dos valores associados às categorias de risco (tabela LI1);

III - principais causas das diferenças entre os valores considerados na regulamentação prudencial e os valores das exposições (tabela LI2); e

IV - ajustes prudenciais (tabela PV1).

§ 1º Para fins da apuração das diferenças mencionadas no caput, devem ser comparados os valores considerados na regulamentação prudencial com os valores do balanço patrimonial consolidado incluído nas demonstrações financeiras publicadas ou, na sua ausência, os do balanço patrimonial consolidado elaborado nos termos do Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif).

§ 2º As informações prestadas na tabela LIA mencionada no caput devem ser complementadas com a lista das instituições e entidades integrantes do conglomerado prudencial.

§ 3º No caso de o escopo de consolidação contábil ser diferente do escopo de consolidação prudencial, as informações prestadas na tabela LIA devem ser complementadas ainda com:

I - lista das instituições e entidades que fazem parte do escopo de consolidação do balanço patrimonial incluído nas demonstrações financeiras publicadas e não integrantes do conglomerado prudencial; e

II - o ativo total, o patrimônio líquido, a área de atuação e breve descrição da atividade principal das instituições e entidades mencionadas no inciso I consideradas relevantes.

Seção III

Da Composição do Capital

Art. 6º As informações do Relatório de Pilar 3 relativas à composição do capital devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - principais características dos instrumentos que compõem o Patrimônio de Referência (tabela CCA);

II - composição do Patrimônio de Referência,

conforme estabelecido na Resolução nº 4.192, de 1º de março de 2013 (tabela

CC1); e

II - composição do Patrimônio de Referência (PR) (tabela CC1); e (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

III - conciliação do Patrimônio de Referência com o balanço patrimonial (tabela CC2).

§ 1º Podem ser prestadas de maneira agregada informações sobre os instrumentos componentes do PR cujas características sejam idênticas, à exceção da data de emissão, conforme a definição da tabela CCA.

§ 2º A instituição sujeita à divulgação da tabela CCA deve divulgar e manter atualizados, em seu sítio na internet, os termos e condições dos contratos dos instrumentos que compõem o seu PR, de maneira a permitir o conhecimento de suas características essenciais.

§ 3º O detalhamento do balanço patrimonial consolidado apresentado na tabela CC2 deve ser suficiente para permitir a identificação de elementos relevantes reportados na tabela CC1.

§ 4º O balanço patrimonial mencionado no inciso III do caput corresponde àquele mencionado no § 1º, do art. 5º.

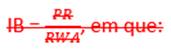

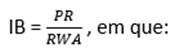

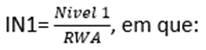

Art. 7º Para fins da divulgação de informações requeridas na tabela CC1, devem ser considerados:

I - o Índice de Basileia (IB) apurado de

acordo com a seguinte fórmula:

PR = Patrimônio de Referência, calculado

conforme o art. 2º da Resolução nº 4.192, de 2013; e

RWA = montante dos ativos ponderados pelo

risco, calculado conforme a Resolução nº 4.193, de 2013;

I - o Índice de Basileia (IB) apurado de acordo com a seguinte fórmula:

PR = Patrimônio de Referência; e

RWA = montante dos ativos ponderados pelo risco;

(Inciso I com redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

II - o Índice de Nível I (IN1) apurado de

acordo com a seguinte fórmula:

Nível I = parcela do PR calculada conforme a

Resolução nº 4.192, de 2013; e

II - o Índice de Nível I (IN1) apurado de acordo com a seguinte fórmula:

Nível I = parcela do PR correspondente ao somatório do Capital Principal e do Capital Complementar;

(Inciso II com redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

III - o Índice de Capital Principal (ICP)

apurado de acordo com a seguinte fórmula:

Capital Principal = parcela do PR calculada

conforme a Resolução nº 4.192, de 2013.

III - o Índice de Capital Principal (ICP) apurado de acordo com a seguinte fórmula:

(Inciso III com redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

Parágrafo único. No caso de a instituição divulgar índices de capitalização suplementares aos definidos nesta Resolução, deve ser explicitada a respectiva metodologia de cálculo.

Seção IV

Dos Indicadores Macroprudenciais

Art. 8º As informações do Relatório de Pilar 3 relativas aos indicadores macroprudenciais devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - indicadores utilizados para caracterização de instituição financeira como sistemicamente importante em âmbito global (tabela GSIB1); e

II - distribuição geográfica das exposições

ao risco de crédito consideradas no cálculo do ACPContracíclico, de

que trata a Resolução nº 4.193, de 2013 (tabela CCyB1).

II - distribuição geográfica das exposições ao risco de crédito consideradas no cálculo do ACPContracíclico (tabela CCyB1). (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

Parágrafo único. A tabela GSIB1 deve ser divulgada apenas pelas instituições sujeitas à apuração das informações para avaliação da importância sistêmica global (IAISG), de que trata a Circular nº 3.751, de 19 de março de 2015.

Seção V

Da Razão de Alavancagem (RA)

Art. 9º As informações do Relatório de Pilar 3 relativas à Razão de Alavancagem devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - comparação entre informações das demonstrações financeiras e as utilizadas para apuração da Razão de Alavancagem, de que trata a Circular nº 3.748, de 27 de fevereiro de 2015 (tabela LR1); e

II - informações detalhadas sobre a Razão de Alavancagem (tabela LR2).

Parágrafo único. As demonstrações financeiras mencionadas no inciso I do caput correspondem àquelas mencionadas no § 1º do art. 5º.

Seção VI

Dos Indicadores de Liquidez

Art. 10. As informações do Relatório de Pilar 3 relativas aos indicadores de liquidez devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações qualitativas sobre o gerenciamento do risco de liquidez (tabela LIQA);

II - indicador Liquidez de Curto Prazo, de que trata a Circular nº 3.749, de 5 de março de 2015 (tabela LIQ1); e

III - indicador Liquidez de Longo Prazo, de que trata a Circular nº 3.869, de 19 de dezembro de 2017 (tabela LIQ2).

§ 1º Os valores da tabela LIQ1 devem ser calculados a partir da média simples dos valores diários observados no trimestre referente à data-base informada.

§ 2º Deve ser informada a quantidade de observações diárias usadas no cálculo dos valores médios divulgados conforme requerido no § 1º.

§ 3º Restrições ou impedimentos relevantes, existentes ou possíveis, à transferência de recursos entre as instituições integrantes do conglomerado devem ser evidenciadas no campo destinado aos comentários da tabela LIQ1.

§ 4º Devem ser evidenciadas no campo destinado aos comentários da tabela LIQ2 informações qualitativas que facilitem o entendimento da composição e da evolução dos montantes de Recursos Estáveis Disponíveis (ASF) e de Recursos Estáveis Requeridos (RSF), de que trata da Circular nº 3.869, de 2017.

Seção VII

Do Risco de Crédito

Art. 11. As informações do Relatório de Pilar 3 relativas ao risco de crédito em sentido estrito definido no art. 2º, § 4º, inciso I, devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações qualitativas sobre o gerenciamento do risco de crédito (tabela CRA);

II - qualidade creditícia das exposições (tabela CR1);

III - mudanças no estoque de operações em

curso anormal (tabela CR2);

III - mudanças no estoque de operações classificadas como ativos problemáticos (CR2); (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

IV - informações adicionais sobre a qualidade creditícia das exposições (tabela CRB);

V - informações sobre instrumentos mitigadores do risco de crédito (tabela CRC);

VI - visão geral das técnicas de mitigação do risco de crédito (tabela CR3);

VII - abordagem padronizada – exposições e efeitos da mitigação do risco de crédito (tabela CR4); e

VIII - abordagem padronizada – segregação de exposições por contraparte e por fator de ponderação de risco (tabela CR5).

§ 1º As informações divulgadas nas tabelas CRA, CRC, CR3, CR4 e CR5 abrangem todas as operações mencionadas no art. 2º, § 4º, inciso I.

§ 2º As informações divulgadas nas tabelas CR1, CR2 e CRB abrangem apenas:

I - concessão de crédito, compreendendo empréstimos, financiamentos, operações de arrendamento mercantil, operações interfinanceiras de liquidez e outras operações similares;

II - títulos de dívida, compreendendo títulos de crédito, notas promissórias, debêntures e outros instrumentos com características semelhantes, exceto títulos de securitização; e

III - operações não contabilizadas no balanço patrimonial, compreendendo garantias prestadas, limites de crédito, exceto aqueles canceláveis incondicional e unilateralmente, e créditos a liberar em até trezentos e sessenta dias.

§ 3º As operações em curso anormal

mencionadas no inciso III do caput correspondem:

I - até 31 de dezembro de 2021, às operações

em atraso há mais de noventa dias;

II - a partir de 1º de janeiro de 2022, às

exposições caracterizadas como ativos problemáticos, conforme disposto na

Resolução nº 4.557, de 2017.

§ 3º (Revogado, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

Art. 11-A. As informações do Relatório de Pilar 3 relativas ao cálculo do requerimento de capital das exposições ao risco de crédito mediante sistemas internos de classificação do risco de crédito (abordagens IRB) (RWACIRB) devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações qualitativas sobre as abordagens IRB (Tabela CRE);

II - exposições ao risco de crédito por

variação do parâmetro PD para cada categoria, subcategoria e portfólio (Tabela

CR6);

II - IRB: Exposições ao risco de crédito por carteira e intervalos de PD (tabela CR6); (Redação dada pela Resolução BCB nº 355, de 28/11/2023.)

III - efeito mitigador de derivativos de crédito no RWACIRB (Tabela CR7);

IV - informações sobre as variações no RWACIRB (Tabela CR8);

V - comparação entre perdas estimadas e observadas (backtesting) do parâmetro PD por categoria, subcategoria e portfólio (Tabela CR9);

Parágrafo único. As tabelas de que trata o caput devem ser divulgadas apenas pelas instituições autorizadas a utilizar abordagens IRB no cálculo do requerimento de capital das exposições ao risco de crédito.

(Artigo 11-A incluído, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

Seção VIII

Do Risco de Crédito de Contraparte (CCR)

Art. 12. As informações do Relatório de Pilar 3 relativas ao CCR devem ser prestadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações qualitativas sobre o gerenciamento do risco de crédito de contraparte (tabela CCRA);

II - análise das exposições ao risco de crédito de contraparte por abordagem utilizada (tabela CCR1);

III - abordagem padronizada - segregação de exposições ao CCR por contraparte e por fator de ponderação de risco (tabela CCR3);

IV - colaterais financeiros associados a exposições ao risco de crédito de contraparte (tabela CCR5);

V - informações sobre o risco de crédito de contraparte associado a derivativos de crédito (tabela CCR6); e

VI - informações sobre o risco de crédito de contraparte associado a exposições a contrapartes centrais (tabela CCR8).

§ 1º As informações relativas ao CCR referem-se apenas às operações de derivativos, operações compromissadas e de empréstimos de ativos.

§ 2º As operações de derivativos incluem as operações de compra ou venda para liquidação futura de moeda estrangeira, de ouro ou de títulos e valores mobiliários.

Seção IX

Das Exposições de Securitização

Art. 13. As informações do Relatório de Pilar 3 relativas às exposições de securitização devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações qualitativas sobre o gerenciamento de riscos das exposições de securitização (tabela SECA);

II - exposições de securitização classificadas na carteira bancária (tabela SEC1);

III - exposições de securitização classificadas na carteira de negociação (tabela SEC2);

IV - exposições de securitização na carteira bancária e requerimentos de capital - instituição como originadora ou patrocinadora (tabela SEC3); e

V - exposições de securitização na carteira bancária e requerimentos de capital - instituição como investidora (tabela SEC4).

§ 1º Uma instituição financeira é considerada contraparte patrocinadora se administra ou assessora processo de securitização, se participa da colocação pública de títulos de securitização, ou se provê reforço de liquidez ou de crédito a títulos de securitização.

§ 2º Os processos assemelhados a securitização estruturados em apenas uma classe de priorização de pagamento não devem ser considerados para fins da divulgação mencionada no caput, devendo as respectivas informações ser divulgadas em conjunto com aquelas relativas às cotas de fundos adquiridas, mencionadas no art. 2º, § 4º, inciso IV.

Seção X

Do Risco de Mercado

Art. 14. As informações do Relatório de Pilar 3 relativas ao risco de mercado devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações qualitativas sobre o gerenciamento do risco de mercado (tabela MRA);

II - abordagem padronizada - fatores de risco associados ao risco de mercado (tabela MR1);

III - informações qualitativas sobre a abordagem de modelos internos de risco de mercado (tabela MRB);

IV - informações sobre a variação da parcela RWAMINT (tabela MR2);

V - valores dos modelos internos de risco de mercado (tabela MR3); e

VI - comparação das estimativas do valor em risco (VaR) com os resultados efetivo e hipotético (tabela MR4).

§ 1º As instituições autorizadas a utilizar

modelos internos de risco de mercado para o cálculo do valor diário referente à

parcela RWAMINT também devem divulgar o montante dos ativos

ponderados pelo risco mediante abordagem padronizada (RWAMPAD), de

que trata a Resolução nº 4.193, de 2013, conforme a tabela MR1.

§ 1º As instituições autorizadas a utilizar modelos internos de risco de mercado para o cálculo do valor diário referente à parcela RWAMINT também devem divulgar o montante dos ativos ponderados pelo risco mediante abordagem padronizada (RWAMPAD). (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

§ 2º As informações requeridas nas tabelas MRB, MR2, MR3 e MR4 devem ser divulgadas somente por instituições autorizadas a utilizar modelos internos de risco de mercado para o cálculo do valor diário referente à parcela RWAMINT.

Art. 15. Adicionalmente às informações requeridas no art. 14, deve ser divulgado o total da exposição associada a instrumentos financeiros derivativos por categoria de fator de risco de mercado, segmentado entre posições compradas e vendidas, segregado da seguinte maneira:

I - operações com derivativos de titularidade própria e liquidadas em contraparte central, subdivididas em realizadas no Brasil e no exterior;

II - operações com derivativos de titularidade própria e não liquidadas em contraparte central, subdivididas em realizadas no Brasil e no exterior.

§ 1º Para apuração do valor de exposição associada a derivativo com características não lineares, deve ser considerada a variação do preço do derivativo em relação à variação do preço do respectivo ativo objeto (delta) multiplicada pela quantidade de contratos e pelo seu tamanho.

§ 2º A segregação por fator de risco de mercado mencionada no caput deve corresponder às seguintes categorias:

I - taxas de juros;

II - taxas de câmbio;

III - preços de ações; e

IV - preços de mercadorias (commodities).

Seção XI

Do Risco de Variação das Taxas de Juros em Instrumentos Classificados na Carteira Bancária (IRRBB)

Art. 16. As informações do Relatório de Pilar 3 relativas ao IRRBB devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações qualitativas sobre o gerenciamento do IRRBB (tabela IRRBBA); e

II - informações quantitativas sobre o IRRBB (tabela IRRBB1).

§ 1º O cálculo das métricas de variação do valor econômico (ΔEVE) e de variação do resultado de intermediação financeiras (ΔNII), conforme definidas na Circular nº 3.876, de 31 de janeiro de 2018, deve:

I - considerar todos os fluxos de reapreçamento relevantes, exceto aqueles mencionados no art. 26 da Circular nº 3.876, de 2018; e

II - utilizar os cenários de choque padronizados descritos no art. 11 da Circular nº 3.876, de 2018.

§ 2º A divulgação mencionada no caput deve ser acompanhada de notas explicativas que permitam:

I - monitorar a sensibilidade do valor econômico e do resultado de intermediação financeira a variações nas taxas de juros;

II - verificar as premissas utilizadas pela instituição financeira em seu sistema de gerenciamento do IRRBB;

III - ter uma visão geral da gestão do IRRBB; e

IV - interpretar os dados divulgados.

§ 3º A instituição deve informar se, no cálculo do ∆EVE mediante a abordagem padronizada, os fluxos de reapreçamento incluem as margens comerciais e outros componentes de spread.

Seção XII

Da Remuneração de Administradores

Art. 17. As informações do Relatório de Pilar 3 relativas à remuneração de administradores devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações qualitativas sobre a

política de remuneração, de que trata a Resolução nº 3.921, de 25 de novembro

de 2010 (tabela REMA);

I - informações qualitativas sobre a política de remuneração, conforme regulamentação em vigor (REMA); (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 447, de 19/12/2024.)

II - remuneração atribuída durante o ano de referência (tabela REM1);

III - pagamentos extraordinários (tabela REM2); e

IV - remuneração diferida (tabela REM3).

Seção XIII

Da Comparação entre RWA Calculado na Abordagem Padronizada e na Abordagem Modelos Internos

(Seção XIII incluída, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

Art. 17-A. As informações do Relatório de Pilar 3 relativas à comparação entre RWA calculado na abordagem padronizada e na abordagem modelos internos devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - comparação entre RWA calculado na abordagem padronizada e na abordagem de modelos internos por tipo de risco (tabela CMS1); e

II - comparação entre RWACPAD e RWACIRB por categoria, subcategoria e portfólio (tabela CMS2).

Parágrafo único. As tabelas de que trata o caput devem ser divulgadas apenas pelas instituições autorizadas a utilizar modelos internos no cálculo do requerimento de capital.

Seção XIV

Dos Ativos Vinculados

(Seção XIV incluída, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

Art. 17-B. As informações do Relatório de Pilar 3 relativas a ativos vinculados devem ser divulgadas conforme a tabela Ativo Vinculado (Tabela ENC), estabelecida pelo Banco Central do Brasil.

Seção XV

Do Risco Operacional

(Seção XV incluída, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

Art. 17-C. As informações do Relatório de Pilar 3 relativas ao risco operacional devem ser divulgadas conforme as seguintes tabelas estabelecidas pelo Banco Central do Brasil:

I - informações qualitativas sobre o gerenciamento do risco operacional (tabela ORA);

II - histórico de perdas operacionais (tabela OR1);

III - composição do Indicador de Negócios (BI) (tabela OR2); e

IV - requerimento de capital para o risco operacional (tabela OR3).

CAPÍTULO III

DA SEGMENTAÇÃO DA DIVULGAÇÃO

Art. 18. As instituições enquadradas no S1

devem publicar todas as tabelas mencionadas nos arts. 4º a 17, observado o

disposto no art. 8º, parágrafo único.

Art. 18. As instituições enquadradas no S1

devem publicar todas as tabelas mencionadas no art. 4º ao art. 17-B, observado

o disposto no art. 8º, parágrafo único, e no art. 11-A, parágrafo único. (Redação dada, a partir de 1º/7/2023, pela Resolução

BCB nº 306, de 23/3/2023.)

Art. 18. As instituições enquadradas no S1 devem publicar todas as tabelas mencionadas nos arts. 4º a 17-C, observado o disposto no art. 8º, parágrafo único, e no art. 11-A, parágrafo único. (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

Art. 19. As instituições enquadradas no S2 devem divulgar as seguintes tabelas:

I - indicadores prudenciais e gerenciamento de riscos: KM1, OVA e OV1;

II - comparação entre informações contábeis e prudenciais: LIA, LI1, LI2 e PV1;

III - composição de capital: CCA, CC1 e CC2;

IV - indicadores macroprudenciais: CCyB1;

V - Razão de Alavancagem: LR1 e LR2;

VI - indicadores de liquidez: LIQA;

VII - risco de crédito: CRA, CR1, CR2, CRB, CRC, CR3, CR4 e CR5;

VIII - risco de crédito de contraparte: CCRA, CCR1, CCR3, CCR5, CCR6 e CCR8;

IX - exposições de securitização: SECA, SEC1, SEC2, SEC3 e SEC4;

X - risco de mercado: MRA e MR1 e as informações de que trata o art. 15;

XI - risco de variação das taxas de juros em

instrumentos classificados na carteira bancária: IRRBBA e IRRBB1; e

XI - risco de variação das taxas de juros em instrumentos classificados na carteira bancária: IRRBBA e IRRBB1; (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

XII - remuneração de administradores: REMA,

REM1, REM2 e REM3.

XII - remuneração de administradores: REMA, REM1, REM2 e REM3; e (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

XIII - risco operacional: ORA, OR1, OR2 e OR3. (Incluído, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

Parágrafo único. Adicionalmente ao

requerido no caput, as instituições enquadradas no S2 devem divulgar as

tabelas MRB, MR2, MR3 e MR4 quando autorizadas a utilizar modelos internos de

risco de mercado para o cálculo do valor diário referente à parcela RWAMINT.

Parágrafo único. Adicionalmente ao requerido no caput, as instituições enquadradas no S2 devem divulgar as seguintes tabelas: (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

I - MRB, MR2, MR3 e MR4 quando autorizadas a utilizar modelos internos de risco de mercado para o cálculo do valor diário referente à parcela RWAMINT; (Incluído, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

II - CRE, CR6, CR7, CR8 e CR9 quando autorizadas a utilizar as abordagens IRB no cálculo do requerimento de capital das exposições ao risco de crédito; e (Incluído, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

III - CSM1 e CSM2 relativas à comparação entre RWA calculado na abordagem padronizada e na abordagem modelos internos. (Incluído, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

Art. 20. As instituições enquadradas no S3 devem divulgar as seguintes tabelas:

I - indicadores prudenciais e gerenciamento de riscos: KM1, OVA e OV1;

II - indicadores de liquidez: LIQA;

III - risco de crédito: CRA, CR1, CR2 e CRB;

IV - risco de crédito de contraparte: CCRA;

V - operações de securitização: SECA;

VI - risco de mercado: MRA, MR1 e as

informações de que trata o art. 15; e

VI - risco de mercado: MRA, MR1 e as informações de que trata o art. 15; (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

VII - risco de variação das taxas de juros

em instrumentos classificados na carteira bancária: IRRBBA e IRRBB1.

VII - risco de variação das taxas de juros em instrumentos classificados na carteira bancária: IRRBBA e IRRBB1; e (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

VIII - risco operacional: ORA, OR2 e OR3. (Incluído, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

Parágrafo único. Adicionalmente ao requerido no caput, as instituições enquadradas no S3 devem divulgar as seguintes tabelas:

I - CCA, CC1 e CC2, quando emitirem

instrumentos elegíveis ao Capital Complementar ou ao Nível II do PR; e

I - CCA, CC1 e CC2, quando emitirem instrumentos elegíveis ao Capital Complementar ou ao Nível II do PR; (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

II - MRB, MR2, MR3 e MR4, quando autorizadas

a utilizar modelos internos de risco de mercado para o cálculo do valor diário

referente à parcela RWAMINT.

II - MRB, MR2, MR3 e MR4, quando autorizadas a utilizar modelos internos de risco de mercado para o cálculo do valor diário referente à parcela RWAMINT; e (Redação dada, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

III - OR1, quando autorizadas a utilizar o ILM para o cálculo referente à parcela RWAOPAD. (Incluído, a partir de 1º/1/2025, pela Resolução BCB nº 355, de 28/11/2023.)

Art. 21. As instituições enquadradas no S4 devem divulgar a tabela OVA relativa aos indicadores prudenciais e ao gerenciamento de riscos.

Parágrafo único. Adicionalmente ao requerido no caput, as instituições enquadradas no S4 devem divulgar as seguintes tabelas:

I - CCA, CC1 e CC2, quando emitirem instrumentos elegíveis ao Capital Complementar ou ao Nível II do PR; e

II - MRA, MR1, MRB, MR2, MR3 e MR4, quando autorizadas a utilizar modelos internos de risco de mercado para o cálculo do valor diário referente à parcela RWAMINT.

CAPÍTULO IV

DA PERIODICIDADE DE DIVULGAÇÃO

Art. 22. As informações do Relatório de Pilar 3 devem ser divulgadas com periodicidade:

I - trimestral, relativamente às datas-bases 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, para os requerimentos estabelecidos no art. 15 e as seguintes tabelas:

a) KM1 e OV1;

b) LR2;

c) LIQ1 e LIQ2;

d) MR1, MR2, MR3 e MR4;

e) CR8; e (Incluída, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

f) CMS1; (Incluída, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

II - semestral, relativamente às datas-bases 30 de junho e 31 de dezembro, para as informações requeridas no inciso I e para as seguintes tabelas:

a) CCA, CC1 e CC2;

b) CCyB1;

c) LR1;

d) CR1, CR2, CR3, CR4 e CR5;

d) CR1, CR2, CR3, CR4, CR5, CR6 e CR7; (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

e) CCR1, CCR3, CCR5, CCR6 e CCR8; e

e) CCR1, CCR3, CCR5, CCR6 e CCR8; (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

f) SEC1, SEC2, SEC3 e SEC4;

f) SEC1, SEC2, SEC3, SEC4; (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

g) CMS2; e (Incluída, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

h) ENC; e (Incluída, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

III - anual, relativamente à data-base 31 de

dezembro, para as informações requeridas nos arts. 4º a 17.

III - anual, relativamente à data-base 31 de

dezembro, para as informações requeridas nos arts. 4º a 17-B. (Redação dada, a partir de 1º/7/2023, pela Resolução

BCB nº 306, de 23/3/2023.)

III - anual, relativamente à data-base 31 de dezembro, para as informações requeridas nos arts. 4º a 17-C. (Redação dada pela Resolução BCB nº 355, de 28/11/2023.)

§ 1º As informações das tabelas CCA, CC1 e CC2 devem ser atualizadas sempre que houver alteração relevante, abrangendo as ocorrências de emissão, resgate ou recompra, extinção ou conversão, ou de outra mudança material na natureza de instrumento que compõe o PR.

§ 2º O Relatório de Pilar 3 deve ser divulgado no prazo máximo de sessenta dias contados a partir das datas-bases 31 de março, 30 de junho e 30 de setembro, e de noventa dias contados a partir da data-base 31 de dezembro.

§ 3º As informações da tabela CCyB1 devem ser atualizadas sempre que houver alteração no valor para o percentual do adicional contracíclico de capital em cada jurisdição “i” (ACCPi), inclusive quando a jurisdição for o Brasil. (Incluído pela Resolução BCB nº 355, de 28/11/2023.)

CAPÍTULO V

DAS DISPOSIÇÕES FINAIS

Art. 23. O Relatório de Pilar 3 deve estar disponível em um único local, de acesso público e de fácil localização, em seção específica no sítio da instituição na internet.

§ 1º A instituição sujeita à publicação de demonstrações financeiras deve informar juntamente com essas a localização do Relatório de Pilar 3 no seu sítio na internet.

§ 2º O Relatório de Pilar 3 deve ficar disponível no sítio da instituição na internet pelo período de cinco anos contados a partir da data de sua divulgação.

§ 3º As informações requeridas no Relatório de Pilar 3 devem estar disponíveis também em forma de dados abertos, segundo especificações estabelecidas pelo Banco Central do Brasil.

§ 4º O Relatório de Pilar 3 com data-base

31 de dezembro deve ser acompanhado de descrição resumida dos principais

aspectos da política de divulgação de informações de que trata o art. 56 da

Resolução nº 4.557, de 2017.

§ 4º O Relatório de Pilar 3 com data-base 31 de dezembro deve ser acompanhado de descrição resumida dos principais aspectos da política de divulgação de informações estabelecida na resolução que dispõe sobre a estrutura de gerenciamento de riscos, a estrutura de gerenciamento de capital e a política de divulgação de informações. (Redação dada, a partir de 1º/7/2023, pela Resolução BCB nº 306, de 23/3/2023.)

§ 5º Na hipótese de alteração nas tabelas de que trata o art. 3º, a exigência de disponibilização em forma de dados abertos poderá ser suspensa pelo Banco Central do Brasil pelo período necessário para a alteração das especificações de que trata o § 3º e as consequentes adaptações de sistemas pelas instituições e pelos conglomerados de que trata o art. 2º, observadas as seguintes condições:

I - a suspensão será estabelecida expressamente em ato do Banco Central do Brasil; e

II - a suspensão não afetará as demais obrigações estabelecidas nesta Resolução, nem dispensará a divulgação de que trata o caput.

(Parágrafo 5º incluído pela Resolução BCB nº 355, de 28/11/2023.)

Art. 24. O Relatório de Pilar 3 deverá ser imediatamente retificado no caso de serem identificadas inconsistências nas respectivas informações.

Parágrafo único. A ocorrência de retificação na forma do caput deve ser explicitada.

Art. 25. Ficam revogados:

I - o art. 5º da Circular nº 3.692, de 16 de dezembro de 2013;

II - os arts. 1º a 25 da Circular nº 3.930, de 14 de fevereiro de 2019;

III - os arts. 27 e 28 da Circular nº 3.930, de 2019;

IV - os arts. 2º e 3º da Circular nº 3.938, de 17 de abril de 2019; e

V - a Circular nº 4.003, de 16 de fevereiro de 2020.

Art. 26. Esta Resolução entra em vigor em 1º de janeiro de 2021.

Otávio Ribeiro Damaso

Diretor de Regulação

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(Anexo I com redação dada pela Resolução BCB nº 355, de 28/11/2023.) |

||||

|

|

Tabelas |

Formato |

Frequência |

Segmentação |

|

Indicadores prudenciais e gerenciamento de riscos |

KM1 - Informações quantitativas sobre os requerimentos prudenciais |

Fixo |

Trimestral |

S1 a S3 |

|

OVA - Visão geral do gerenciamento de riscos da instituição |

Flexível |

Anual |

S1 a S4 |

|

|

OV1 - Visão geral dos ativos ponderados pelo risco (RWA) |

Fixo |

Trimestral |

S1 a S3 |

|

|

Comparação entre as informações contábeis e prudenciais |

LIA - Explicação das diferenças entre valores registrados nas demonstrações contábeis e valores das exposições sujeitas a tratamento prudencial |

Flexível |

Anual |

S1 e S2 |

|

LI1 - Diferenças entre o escopo de consolidação contábil e o escopo de tratamento prudencial, bem como o detalhamento dos valores associados às categorias de risco |

Fixo |

Anual |

S1 e S2 |

|

|

LI2 - Principais causas das diferenças entre os valores considerados na regulamentação prudencial e os valores das exposições |

Flexível |

Anual |

S1 e S2 |

|

|

PV1 - Ajustes prudenciais (PVA) |

Fixo |

Anual |

S1 e S2 |

|

|

Composição do capital |

CCA - Principais características dos instrumentos do Patrimônio de Referência (PR) |

Flexível |

Semestral |

S1, S2 e instituições emitentes de Capital Complementar ou de Nível II |

|

CC1 - Composição do Patrimônio de Referência (PR) |

Fixo |

Semestral |

||

|

CC2 - Conciliação do Patrimônio de Referência (PR) com o balanço patrimonial |

Flexível |

Semestral |

||

|

Indicadores macroprudenciais |

GSIB1 - Indicadores utilizados para caracterização de instituição financeira como sistemicamente importante em âmbito global (G-SIBs) |

Fixo |

Anual |

Instituição sujeita ao disposto na Circular nº 3.751, de 2015 |

|

CCyB1 - Distribuição geográfica das exposições ao risco de crédito consideradas no cálculo do ACPContracíclico |

Fixo |

Semestral |

S1 e S2 |

|

|

Razão de Alavancagem |

LR1 - Comparação entre informações das demonstrações financeiras e as utilizadas para apuração da Razão de Alavancagem (RA) |

Fixo |

Semestral |

S1 e S2 |

|

LR2 - Informações detalhadas sobre a Razão de Alavancagem |

Fixo |

Trimestral |

S1 e S2 |

|

|

Indicadores de liquidez |

LIQA - Informações qualitativas sobre o gerenciamento do risco de liquidez |

Flexível |

Anual |

S1 a S3 |

|

LIQ1 - Indicador Liquidez de Curto Prazo (LCR) |

Fixo |

Trimestral |

S1 |

|

|

LIQ 2- Indicador Liquidez de Longo Prazo (NSFR) |

Fixo |

Trimestral |

S1 |

|

|

Risco de crédito |

CRA - Informações qualitativas sobre o gerenciamento do risco de crédito |

Flexível |

Anual |

S1 a S3 |

|

CR1 - Qualidade creditícia das exposições |

Fixo |

Semestral |

S1 a S3 |

|

|

CR2 - Mudanças no estoque de operações classificadas como ativos problemáticos |

Fixo |

Semestral |

S1 a S3 |

|

|

CRB - Informações adicionais sobre a qualidade creditícia das exposições |

Flexível |

Anual |

S1 a S3 |

|

|

CRC - Informações sobre instrumentos mitigadores do risco de crédito |

Flexível |

Anual |

S1 e S2 |

|

|

CR3 - Visão geral das técnicas de mitigação do risco de crédito |

Fixo |

Semestral |

S1 e S2 |

|

|

CR4 - Abordagem padronizada – exposições e efeitos da mitigação do risco de crédito |

Fixo |

Semestral |

S1 e S2 |

|

|

CR5 - Abordagem padronizada - segregação de exposições por contraparte e por fator de ponderação de risco (FPR) |

Fixo |

Semestral |

S1 e S2 |

|

|

|

CRE - Informações qualitativas sobre as abordagens IRB |

Flexível |

Anual |

Obrigatório para instituições que utilizam abordagem IRB |

|

|

CR6 - Exposições ao risco de crédito por variação do parâmetro PD para cada categoria, subcategoria e portfólio |

Fixo |

Semestral |

|

|

|

CR7 - Efeito mitigador de derivativos de crédito no RWACIRB |

Fixo |

Semestral |

|

|

|

CR8 - Informações sobre as variações no RWACIRB |

Fixo |

Trimestral |

|

|

|

CR9 - Comparação entre perdas estimadas e observadas (backtesting) do parâmetro PD por categoria, subcategoria e portfólio |

Flexível |

Anual |

|

|

Risco de crédito de contraparte (CCR) |

CCRA - Informações qualitativas sobre o gerenciamento do risco de crédito de contraparte (CCR) |

Flexível |

Anual |

S1 a S3 |

|

CCR1 - Análise das exposições ao risco de crédito de contraparte (CCR) por abordagem utilizada |

Fixo |

Semestral |

S1 e S2 |

|

|

CCR3 - Abordagem padronizada – segregação das exposições ao CCR por contraparte e por fator de ponderação de risco |

Fixo |

Semestral |

S1 e S2 |

|

|

CCR5 - Colaterais financeiros associados a exposições ao risco de crédito de contraparte |

Fixo |

Semestral |

S1 e S2 |

|

|

CCR6 - Informações sobre o risco de crédito de contraparte associado a derivativos de crédito |

Fixo |

Semestral |

S1 e S2 |

|

|

CCR8 - Informações sobre o risco de crédito de contraparte associado a exposições a contrapartes centrais |

Fixo |

Semestral |

S1 e S2 |

|

|

Exposições de securitização |

SECA - Informações qualitativas sobre o gerenciamento de risco das exposições de securitização |

Flexível |

Anual |

S1 a S3 |

|

SEC1 - Exposições de securitização classificadas na carteira bancária |

Flexível |

Semestral |

S1 e S2 |

|

|

SEC2 - Exposições de securitização classificadas na carteira de negociação |

Flexível |

Semestral |

S1 e S2 |

|

|

SEC3 - Exposições de securitização da carteira bancária e requerimentos de capital - instituição como originadora ou patrocinadora |

Fixo |

Semestral |

S1 e S2 |

|

|

SEC4 - Exposições de securitização da carteira bancária e requerimentos de capital - instituição como investidora |

Fixo |

Semestral |

S1 e S2 |

|

|

Risco de mercado |

MRA - Informações qualitativas sobre o gerenciamento de risco de mercado |

Flexível |

Anual |

S1 a S3 |

|

MR1 - Abordagem padronizada - fatores de risco associados ao risco de mercado |

Fixo |

Trimestral |

S1 a S3 |

|

|

MRB - Informações qualitativas sobre a abordagem de modelos internos de risco de mercado |

Flexível |

Anual |

Instituição financeira autorizada a utilizar modelos internos |

|

|

MR2 - Informações sobre as variações da parcela RWAMINT |

Fixo |

Trimestral |

||

|

MR3 - Valores dos modelos internos de risco de mercado |

Fixo |

Trimestral |

||

|

MR4 - Comparação das estimativas do VaR com os resultados efetivo e hipotético |

Flexível |

Trimestral |

||

|

IRRBB |

IRRBBA - objetivos e políticas para o gerenciamento de IRRBB |

Flexível |

Anual |

S1 a S3 |

|

IRRBB1 - Informações qualitativas sobre o IRRBB |

Fixo |

Anual |

S1 a S3 |

|

|

Remuneração de administradores |

REMA - Política de remuneração |

Flexível |

Anual |

S1 e S2 |

|

REM1 - Remuneração atribuída durante o ano de referência |

Flexível |

Anual |

S1 e S2 |

|

|

REM2 - Pagamentos extraordinários |

Flexível |

Anual |

S1 e S2 |

|

|

REM3 - Remuneração diferida |

Flexível |

Anual |

S1 e S2 |

|

|

Comparação entre RWA Calculado na Abordagem Padronizada e na Abordagem Modelos Internos |

CMS1 - Comparação entre RWA calculado na abordagem padronizada e na abordagem de modelos internos por tipo de risco |

Fixo |

Trimestral |

Instituição financeira autorizada a utilizar modelos internos |

|

CMS2 - comparação entre RWACPAD e RWACIRB por categoria, subcategoria e portfólio |

Fixo |

Semestral |

||

|

Ativos vinculados |

ENC - Ativo Vinculado |

Fixo |

Semestral |

S1 |

|

Risco Operacional |

ORA - Informações qualitativas sobre o gerenciamento do risco operacional |

Flexível |

Anual |

S1 a S3 |

|

OR1 - Histórico de perdas operacionais |

Fixo |

Anual |

S1, S2, e S3 autorizada a utilizar ILM |

|

|

OR2 - Composição do Indicador de Negócios (BI) |

Fixo |

Anual |

S1 a S3 |

|

|

OR3 - Requerimento de capital para o risco operacional |

Fixo |

Anual |

S1 a S3 |

|