🔐 Login necessário

Entre para ver o resumo

Faça login para acessar o resumo da Okai, disponível para usuários cadastrados.

Altera procedimentos para cálculo das parcelas de ativos ponderados pelo risco e capital para riscos de juros em conglomerados financeiros.

Faça login para acessar o resumo da Okai, disponível para usuários cadastrados.

RESOLUÇÃO BCB Nº 266, DE 25 DE NOVEMBRO DE 2022

Altera circulares e resolução BCB que estabelecem procedimentos para cálculo das parcelas do montante de ativos ponderados pelo risco (RWA), do Adicional Contracíclico de Capital Principal (ACPContracíclico) e do capital para cobertura do risco de variação das taxas de juros em instrumentos classificados na carteira bancária (IRRBB) para aplicação ao conglomerado do Tipo 3 e altera as circulares que estabelecem as parcelas de RWA nas abordagens simplificadas para aplicação aos conglomerados dos Tipos 2 e 3.

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 16 de novembro de 2022, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, e nos arts. 3º, § 2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e 11, § 2º, da Resolução nº 4.606, de 19 de outubro de 2017,

R E S O L V E :

Art. 1º A ementa da Circular nº 3.634, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições sujeitas à variação de taxas de juros prefixadas denominadas em real cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR1).” (NR)

Art. 2º O preâmbulo da Circular nº 3.634, de 2013, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 3º, §2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e no art. 3º, § 2º, da Resolução BCB nº 200, de 11 de março de 2022, RESOLVE:” (NR)

Art. 3º A Circular nº 3.634, de 2013, passa a vigorar com as seguintes alterações:

“Art. 1º O cálculo do valor diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições sujeitas à variação de taxas de juros prefixadas denominadas em real cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR1), de que tratam a Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022, deve ser efetuado com base na seguinte fórmula:

I - F = fator estabelecido no:

a) art. 4º da Resolução CMN nº 4.958, de 2021, para instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do Patrimônio de referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 21 de outubro de 2021; ou

b) art. 4º da Resolução BCB nº 200, de 2022, para os conglomerados do Tipo 3;

.........................................................................................................................

§ 1º O cálculo referido no caput aplica-se às operações sujeitas à variação de taxas de juros prefixadas referentes a instrumentos financeiros denominados em real e classificadas na carteira de negociação, conforme definido na regulamentação em vigor, inclusive aos instrumentos financeiros derivativos.

................................................................................................................” (NR)

Art. 4º A ementa da Circular nº 3.635, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições sujeitas à variação da taxa dos cupons de moedas estrangeiras cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR2).” (NR)

Art. 5º O preâmbulo da Circular nº 3.635, de 2013, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 3º, §2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e no art. 3º, § 2º, da Resolução BCB nº 200, de 11 de março de 2022, RESOLVE:” (NR)

Art. 6º A Circular nº 3.635, de 2013, passa a vigorar com as seguintes alterações:

“Art. 1º O cálculo do valor diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições sujeitas à variação da taxa dos cupons de moedas estrangeiras cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR2), de que tratam a Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022 , deve ser efetuado com base na seguinte fórmula:

em que:

em que:

I - F = fator estabelecido no:

a) art. 4º da Resolução CMN nº 4.958, de 2021, para instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do Patrimônio de referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 21 de outubro de 2021; ou

b) art. 4º da Resolução BCB nº 200, de 2022, para os conglomerados do Tipo 3;

.........................................................................................................................

Parágrafo único. O cálculo referido no caput aplica-se às operações classificadas na carteira de negociação, conforme definido na regulamentação em vigor, inclusive aos instrumentos financeiros derivativos, e sujeitas à variação de taxas dos cupons de moedas estrangeiras, definidas como as taxas de juros prefixadas dos instrumentos referenciados na referida moeda estrangeira "k" ou denominados na moeda estrangeira "k".” (NR)

Art. 7º A ementa da Circular nº 3.636, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições sujeitas à variação da taxa dos cupons de índices de preços cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR3).” (NR)

Art. 8º O preâmbulo da Circular nº 3.636, de 2013, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 3º, §2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e no art. 3º, § 2º, da Resolução BCB nº 200, de 11 de março de 2022, RESOLVE:” (NR)

Art. 9º A Circular nº 3.636, de 2013, passa a vigorar com as seguintes alterações:

“Art. 1º O cálculo do valor diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições sujeitas à variação da taxa dos cupons de índices de preços cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR3), de que tratam a Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022, deve ser efetuado com base na seguinte fórmula:

em que

em que

I - F = fator estabelecido no:

a) art. 4º da Resolução CMN nº 4.958, de 2021, para instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do Patrimônio de referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 21 de outubro de 2021; ou

b) art. 4º da Resolução BCB nº 200, de 2022, para os conglomerados do Tipo 3;

.........................................................................................................................

Parágrafo único. O cálculo referido no caput aplica-se às operações classificadas na carteira de negociação, conforme definido na regulamentação em vigor, inclusive aos instrumentos financeiros derivativos, e sujeitas à variação de taxas de cupons de índices de preços, definidas como taxas de juros prefixadas dos instrumentos referenciados no mencionado cupom de índice de preços "p".” (NR)

Art. 10. A ementa da Circular nº 3.637, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições sujeitas à variação da taxa dos cupons de taxa de juros cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR4).” (NR)

Art. 11. O preâmbulo da Circular nº 3.637, de 2013, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 3º, §2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e no art. 3º, § 2º, da Resolução BCB nº 200, de 11 de março de 2022, RESOLVE:” (NR)

Art. 12. A Circular nº 3.637, de 2013, passa a vigorar com as seguintes alterações:

“Art. 1º O cálculo do valor diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições sujeitas à variação da taxa dos cupons de taxa de juros cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR4), de que tratam a Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022, deve ser efetuado com base na seguinte fórmula:

, em que:

, em que:

I - F = fator estabelecido no:

a) art. 4º da Resolução CMN nº 4.958, de 2021, para instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do Patrimônio de referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 21 de outubro de 2021; ou

b) art. 4º da Resolução BCB nº 200, de 2022, para os conglomerados do Tipo 3;

.........................................................................................................................

Parágrafo único. O cálculo referido no caput aplica-se às operações classificadas na carteira de negociação, conforme definido na regulamentação em vigor, inclusive aos instrumentos financeiros derivativos, e sujeitas à variação de taxas dos cupons de taxa de juros, definidas como as taxas de juros prefixadas dos instrumentos referenciados no mencionado cupom.” (NR)

Art. 13. A ementa da Circular nº 3.638, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições sujeitas à variação do preço de ações cujo requerimento de capital é calculado mediante abordagem padronizada (RWAACS).” (NR)

Art. 14. O preâmbulo da Circular nº 3.638, de 2013, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 3º, §2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e no art. 3º, § 2º, da Resolução BCB nº 200, de 11 de março de 2022, RESOLVE:” (NR)

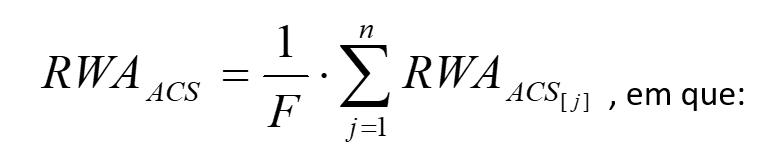

Art. 15. A Circular nº 3.638, de 2013, passa a vigorar com as seguintes alterações:

“Art. 1º O cálculo diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições sujeitas à variação do preço de ações cujo requerimento de capital é calculado mediante abordagem padronizada (RWAACS), de que tratam a Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022, deve corresponder à soma algébrica das frações RWAACS relativas a cada país onde a instituição apresenta exposição dessa natureza.

Parágrafo único. O cálculo referido no caput aplica-se aos instrumentos classificados na carteira de negociação, conforme definido na regulamentação em vigor, e deve ser efetuado com base na seguinte fórmula:

I - F = fator estabelecido no:

a) art. 4º da Resolução CMN nº 4.958, de 2021, para instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do Patrimônio de referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 21 de outubro de 2021; ou

b) art. 4º da Resolução BCB nº 200, de 2022, para os conglomerados do Tipo 3;

................................................................................................................” (NR)

Art. 16. A ementa da Circular nº 3.639, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA), referente às exposições sujeitas à variação dos preços de mercadorias (commodities) cujo requerimento de capital é calculado mediante abordagem padronizada (RWACOM).” (NR)

Art. 17. O preâmbulo da Circular nº 3.639, de 2013, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 3º, §2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e no art. 3º, § 2º, da Resolução BCB nº 200, de 11 de março de 2022, RESOLVE:” (NR)

Art. 18. A Circular nº 3.639, de 2013, passa a vigorar com as seguintes alterações:

“Art. 1º O cálculo diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições sujeitas à variação dos preços de mercadorias (commodities) cujo requerimento de capital é calculado mediante abordagem padronizada (RWACOM), de que tratam a Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022, deve ser efetuado com base na seguinte fórmula:

I - F = fator estabelecido no:

a) art. 4º da Resolução CMN nº 4.958, de 2021, para instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do Patrimônio de referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 21 de outubro de 2021; ou

b) art. 4º da Resolução BCB nº 200, de 2022, para os conglomerados do Tipo 3;

.........................................................................................................................

Art. 19. A ementa

da Circular nº 3.640, de 4 de março de 2013, passa a vigorar com a seguinte

alteração:

“Estabelece os

procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA),

relativa ao cálculo do capital requerido para o risco operacional mediante

abordagem padronizada (RWAOPAD).” (NR)

Art. 19. (Revogado, a partir de 1º/1/2025, pela Resolução BCB nº 356, de 28/11/2023.)

Art. 20. O

preâmbulo da Circular nº 3.640, de 2013, passa a vigorar com a seguinte

alteração:

“A Diretoria Colegiada

do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março

de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da

Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei

nº 12.865, de 9 de outubro de 2013, no art. 3º, §2º, da Resolução CMN nº 4.958,

de 21 de outubro de 2021, e no art. 3º, §2º, da Resolução BCB nº 200, de 11 de

março de 2022, RESOLVE:” (NR).

Art. 20. (Revogado, a partir de 1º/1/2025, pela Resolução BCB nº 356, de 28/11/2023.)

Art. 21. A

Circular nº 3.640, de 2013, passa a vigorar com as seguintes alterações:

“Art. 1º O cálculo da parcela dos ativos ponderados

pelo risco (RWA), relativa ao cálculo do capital requerido para o risco

operacional mediante abordagem padronizada (RWAOPAD) de que tratam a

Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de

11 de março de 2022, deve ser efetuado com base em uma das seguintes

metodologias:

................................................................................................................”

(NR)

“Art. 3º

............................................................................................................

.........................................................................................................................

§ 1º Devem ser excluídos da composição do IE as

perdas ou ganhos provenientes da alienação de títulos e valores mobiliários e

instrumentos derivativos classificados na carteira bancária, conforme definida

na regulamentação em vigor.

.........................................................................................................................

§ 4º Para conglomerado classificado como do Tipo 3

enquadrado no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4), nos

termos da Resolução BCB nº 197, de 11 de março de 2022, devem ser excluídas da

composição do IE as receitas referentes aos seguintes serviços de pagamento:

I - à emissão de moeda

eletrônica (MOE), conforme disposto no art. 3º, inciso I, da Resolução BCB nº

80, de 25 de março de 2021;

II - ao credenciamento

de instrumento de pagamento (ADQ), conforme disposto no art. 3º, inciso III, da

Resolução BCB nº 80, de 2021, e ao subcredenciamento, conforme o disposto na

Resolução BCB nº 150, de 6 de outubro de 2021; e

III - à iniciação de

transação de pagamentos (PISP), conforme disposto no art. 3º, inciso IV, da

Resolução BCB nº 80, de 2021.

§ 5º As receitas referentes ao serviço de emissão

de instrumento de pagamento pós-pago (CPOS), conforme definido no art. 3º,

inciso II, da Resolução BCB nº 80, de 2021 devem ser consideradas no cálculo do

IE.

§ 6º Para as instituições que utilizam a Abordagem

Padronizada Alternativa ou a Abordagem Padronizada Alternativa Simplificada, as

receitas referentes ao serviço de emissão de instrumento de pagamento pós-pago

(CPOS), conforme disposto no art. 3º, inciso II, da Resolução BCB nº 80, de

2021, devem ser classificadas na linha de negócio “pagamentos e liquidações”,

conforme o disposto no § 5º do art. 4º desta Circular.

§ 7º O serviço de emissão de instrumento de

pagamento pós-pago mencionado no § 5º não compreende o financiamento de faturas

inadimplidas, de atraso nas prestações contratadas, de saques não honrados no

seu termo, de concessão de crédito rotativo, e outros congêneres.” (NR)

“Art. 4º

............................................................................................................

.........................................................................................................................

§ 2º

.................................................................................................................

.........................................................................................................................

II - as operações com

títulos e valores mobiliários classificadas na carteira bancária, conforme

definida na regulamentação em vigor.

................................................................................................................”

(NR)

“Art. 5º

............................................................................................................

I - F = fator

estabelecido no:

a) art. 4º da Resolução

CMN nº 4.958, de 2021, para instituições financeiras e demais instituições

autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do

Patrimônio de Referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 21 de

outubro de 2021; ou

b) art. 4º da Resolução

BCB nº 200, de 11 de março de 2022, para o conglomerado do Tipo 3;

................................................................................................................”

(NR)

“Art. 6º

............................................................................................................

I - F = fator

estabelecido no:

a) art. 4º da Resolução

CMN nº 4.958, de 2021, para instituições financeiras e demais instituições

autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do

Patrimônio de Referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 2021;

ou

b) art. 4º da Resolução

BCB nº 200, de 2022, para conglomerado do Tipo 3;

.........................................................................................................................

§ 2º Todas as operações da instituição devem estar

distribuídas nas linhas de negócio mencionadas no art. 4º, de acordo com

critérios consistentes e passíveis de verificação, observado o disposto no § 4º

e no § 5º do art. 3º.

................................................................................................................”

(NR)

“Art. 7º

............................................................................................................

I - F = fator

estabelecido no:

a) art. 4º da Resolução

CMN nº 4.958, de 2021, para instituições financeiras e demais instituições

autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do

Patrimônio de Referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 2021;

ou

b) art. 4º da Resolução

BCB nº 200, de 2022, para conglomerado do Tipo 3;

.........................................................................................................................

§ 1º Todas as operações da instituição devem estar

distribuídas entre o IAE e o IE, de acordo com critérios consistentes e

passíveis de verificação, observado o disposto no § 4º e no § 5º do art. 3º.

................................................................................................................”

(NR)

“Art. 7º-A

........................................................................................................

I - à prévia autorização

do Banco Central do Brasil;

II - para instituições

sujeitas à Resolução nº 4.557, de 23 de fevereiro de 2017, à observância do

disposto nos arts. 6º, 7º e 33 a 36 da referida Resolução;

III - para conglomerados

do Tipo 3, à observância do disposto nos arts. 4º, 5º e 35 a 38 da Resolução

BCB nº 265, de 25 de novembro de 2022.

................................................................................................................”

(NR)

“Art. 8º Durante o período de início de atividade em

que a instituição não dispõe de dados suficientes para efetuar o cálculo da

parcela RWAOPAD conforme o disposto nesta Circular, o valor da

referida parcela deve corresponder a 10% do somatório das parcelas RWACPAD

e RWAMPAD.” (NR)

Art. 21. (Revogado,

a partir de 1º/1/2025, pela Resolução BCB nº 356, de 28/11/2023.)

Art. 22. A ementa da Circular nº 3.641, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições em ouro, em moeda estrangeira e em ativos sujeitos à variação cambial cujo requerimento de capital é calculado mediante abordagem padronizada (RWACAM).” (NR)

Art. 23. O preâmbulo da Circular nº 3.641, de 2013, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 3º, §2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, no art. 3º, §2º, da Resolução BCB nº 200, de 11 de março de 2022, e tendo em vista o contido na Resolução CMN nº 4.956, de 21 de outubro de 2021, RESOLVE:” (NR)

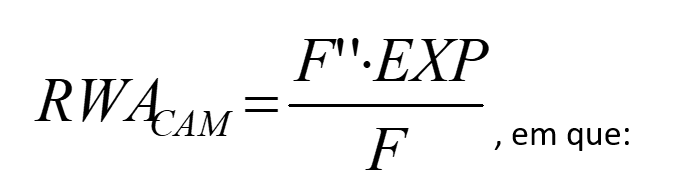

Art. 24. A Circular nº 3.641, de 2013, passa a vigorar com as seguintes alterações:

“Art. 1º O cálculo diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições em ouro, em moeda estrangeira e em ativos sujeitos à variação cambial cujo requerimento de capital é calculado mediante abordagem padronizada (RWACAM), de que tratam a Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022, deve ser efetuado com base na seguinte fórmula:

I - F = fator estabelecido no:

a) art. 4º da Resolução CMN nº 4.958, de 2021, para instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil sujeitas à apuração do Patrimônio de Referência (PR) conforme dispõe a Resolução CMN nº 4.955, de 21 de outubro de 2021; ou

b) art. 4º da Resolução BCB nº 200, de 2022, para conglomerado do Tipo 3;

.........................................................................................................................

§ 3º .................................................................................................................

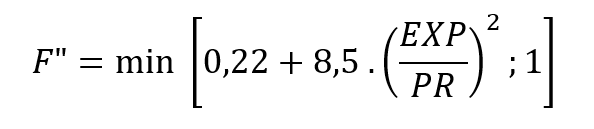

I - F" definido a partir da razão entre as exposições em ouro, em moeda estrangeira e em ativos e passivos sujeitos à variação cambial (EXP) e o Patrimônio de Referência (PR), definido nos termos da Resolução BCB nº 199, de 11 de março 2022, ou da Resolução CMN nº 4.955, de 2021, considerando a seguinte fórmula:

.........................................................................................................................

§ 7º O cálculo de que trata esta Circular aplica-se aos instrumentos classificados na carteira bancária e aos instrumentos classificados na carteira de negociação, conforme definidas na regulamentação em vigor.” (NR)

“Art. 2º Para a apuração do valor diário da parcela RWACAM, bem como do limite de exposição cambial, estabelecido em regulamentação específica, define-se como:

................................................................................................................”(NR)

Art. 25. O preâmbulo da Circular nº 3.645, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 3º, §2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e no art. 3º, § 2º, da Resolução BCB nº 200, de 11 de março de 2022, RESOLVE:” (NR)

Art. 26. A ementa da Circular nº 3.769, de 29 de outubro de 2015, passa a vigorar com a seguinte alteração:

“Estabelece a metodologia de apuração da parcela Adicional Contracíclico de Capital Principal (ACPContracíclico).” (NR)

Art. 27. O preâmbulo da Circular nº 3.769, de 2015, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 29 de outubro de 2015, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, e no art. 15 da Lei nº 12.865, de 9 de outubro de 2013, e no art. 8º, § 5º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e no art. 7º da Resolução BCB nº 200, de 11 de março de 2022, RESOLVE:” (NR)

Art. 28. A Circular nº 3.769, de 2015, passa a vigorar com as seguintes alterações:

“Art. 1º Esta Circular estabelece a metodologia de apuração da parcela Adicional Contracíclico de Capital Principal (ACPContracíclico), de que tratam o art. 8º, inciso II, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e o art. 7º, inciso II, da Resolução BCB nº 200, de 11 de março de 2022.” (NR)

“Art. 2º ............................................................................................................

I - RWA = montante dos ativos ponderados pelo risco, conforme definido na regulamentação em vigor;

.........................................................................................................................

§ 1º O valor de cada parcela RWACPrNBi resulta do somatório das parcelas RWACPAD e RWACIRB, apuradas nos termos da regulamentação em vigor, relativas às exposições assumidas em cada jurisdição “i”, desconsideradas as exposições ao setor público e ao setor bancário.

§ 2º .................................................................................................................

I - ......................................................................................................................

c) Entidades Multilaterais de Desenvolvimento (EMD) mencionadas no art. 27 da Resolução BCB nº 229, de 12 de maio de 2022; e

.........................................................................................................................

§ 5º O valor de cada ACCPi está limitado aos percentuais máximos definidos na regulamentação em vigor.

.........................................................................................................................

§ 10. A apuração da parcela ACPContracíclico pode ser realizada, alternativamente, mediante a aplicação dos percentuais máximos definidos na regulamentação em vigor.” (NR)

Art. 29. A ementa da Circular nº 3.809, de 25 de agosto de 2016, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o reconhecimento de instrumentos mitigadores no cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições ao risco de crédito sujeitas ao cálculo do requerimento de capital mediante abordagem padronizada (RWACPAD) de que tratam a Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022.” (NR)

Art. 30. O preâmbulo da Circular nº 3.809, de 2016, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 10 de agosto de 2016, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 3º, § 2º, da Resolução CMN nº 4.958, de 21 de outubro de 2021, e no art. 3º, § 2º, da Resolução BCB nº 200, de 11 de março de 2022, RESOLVE:” (NR)

Art. 31. A Circular nº 3.809, de 2016, passa a vigorar com a seguinte alteração:

“Art. 1º Esta Circular estabelece os procedimentos para o reconhecimento de instrumentos mitigadores no cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições ao risco de crédito sujeitas ao cálculo do requerimento de capital mediante abordagem padronizada (RWACPAD), de que tratam a Resolução CMN nº 4.958, de 21 de outubro de 2021, e a Resolução BCB nº 200, de 11 de março de 2022.” (NR)

Art. 32. A ementa da Circular nº 3.861, de 7 de dezembro de 2017, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco na forma simplificada relativa à exposição em ouro, em moeda estrangeira e em ativos sujeitos à variação cambial mediante abordagem padronizada simplificada (RWACAMSimp).” (NR)

Art. 33. O preâmbulo da Circular nº 3.861, de 2017, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 7 de dezembro de 2017, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, no art. 11 da Resolução nº 4.606, de 19 de outubro de 2017, no art. 6º da Resolução BCB nº 198 e no art. 9º da Resolução BCB nº 201, ambas de 11 de março de 2022, RESOLVE:” (NR)

Art. 34. A Circular nº 3.861, de 2017, passa a vigorar com as seguintes alterações:

“Art. 1º Esta Circular estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco na forma simplificada referente às exposições em ouro, em moeda estrangeira e em ativos sujeitos à variação cambial mediante abordagem padronizada simplificada (RWACAMSimp), de que tratam a Resolução nº 4.606, de 19 de outubro de 2017, e as Resoluções BCB ns. 198 e 201, ambas de 11 de março de 2022.” (NR)

“Art. 2º ............................................................................................................

I - F’ =

a) requerimento mínimo de PRS5, conforme estabelecido no art. 12 da Resolução nº 4.606, de 2017, para instituições financeiras e demais autorizadas a funcionar pelo Banco Central do Brasil optantes pela metodologia simplificada;

b) 17%, para conglomerado do Tipo 3 optante pela metodologia simplificada; e

c) 12%, para conglomerado do Tipo 2 e para a instituição de pagamento não integrante de conglomerado prudencial;

.........................................................................................................................

§ 4º No caso do inciso I, alínea “c”, do caput, para obtenção do valor da parcela RWACAMSimp, o resultado da fórmula de que trata o caput deve ser multiplicado pelo valor correspondente a F’/0,12, em que F’ é o fator definido no art. 6º, § 1º, da Resolução BCB nº 198, de 2022, observado o disposto no art. 9º da mesma Resolução.” (NR)

Art. 35. A ementa da Circular nº 3.862, de 7 de dezembro de 2017, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco na forma simplificada referente às exposições ao risco de crédito sujeitas à apuração do requerimento de capital mediante abordagem padronizada simplificada (RWARCSimp).” (NR)

Art. 36. O preâmbulo da Circular nº 3.862, de 2017, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 7 de dezembro de 2017, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, e tendo em conta o disposto no art. 11 da Resolução nº 4.606, de 19 de outubro de 2017, no art. 6º da Resolução BCB nº 198 e no art. 9º da Resolução BCB nº 201, ambas de 11 de março de 2022, RESOLVE:” (NR)

Art. 37. A Circular nº 3.862, de 2017, passa a vigorar com as seguintes alterações:

“Art. 1º Esta Circular estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco referente às exposições ao risco de crédito sujeitas ao cálculo do requerimento de capital mediante abordagem padronizada simplificada (RWARCSimp), de que tratam a Resolução nº 4.606, de 19 de outubro de 2017, e as Resoluções BCB ns. 198 e 201, ambas de 11 de março de 2022.” (NR)

“Art. 2º A parcela RWARCSimp, deve corresponder ao somatório dos produtos dos valores das exposições pelos respectivos Fatores de Ponderação de Risco (FPR).” (NR)

“Art. 3º ............................................................................................................

.........................................................................................................................

§ 4º .................................................................................................................

I - os ativos deduzidos:

a) do Patrimônio de Referência Simplificado (PRS5), de que tratam a Resolução nº 4.606, de 2017, e a Resolução BCB nº 201, de 2022; e

b) do Patrimônio de Referência das Instituições de Pagamento (PRIP), de que trata a Resolução BCB nº 198, de 2022;

.........................................................................................................................

V - as cotas de Fundos de Investimento em Direitos Creditórios (FIDC) associadas a operações de venda ou transferência de ativos subjacentes que permaneçam, em sua totalidade, registrados no ativo da instituição;

VI - a parcela das operações de crédito realizadas no âmbito do Programa Emergencial de Acesso a Crédito na modalidade de garantia de recebíveis (Peac-Maquininhas), instituído pela Lei nº 14.042, de 19 de agosto de 2020, a ser reembolsada à União;

VII - para instituição de pagamento não integrante de conglomerado e para os conglomerados do Tipo 2 e do Tipo 3, nos termos da Resolução BCB nº 197, de 11 de março de 2022:

a) os valores a receber de emissores de instrumento de pagamento relativos à atuação como credenciador, conforme definido no art. 3º, inciso III, da Resolução BCB nº 80, de 25 de março de 2021, cobertos pelo componente “ADQ” da fórmula dos ativos ponderados pelo risco relativo ao cálculo do capital requerido para os riscos associados a serviços de pagamento (RWASP), nos termos da regulamentação em vigor;

b) os valores a receber de credenciador de instrumento de pagamento relativos à atuação como subcredenciador, conforme definido na Resolução BCB nº 150, de 6 de outubro de 2021, cobertos pelo componente “ADQ” da fórmula dos ativos ponderados pelo risco relativo ao cálculo do capital requerido para os riscos associados a serviços de pagamento (RWASP), nos termos da regulamentação em vigor; e

c) os recursos líquidos correspondentes aos saldos de moedas eletrônicas mantidas em contas de pagamento, de que trata o art. 22 da Resolução BCB nº 80, de 2021; e

VIII - para instituição de pagamento não integrante de conglomerado e para o conglomerado do Tipo 2, os valores a receber de usuário final pagador em que a instituição atue como emissor de cartão pós-pago.” (NR)

“Art. 9º-A ........................................................................................................

.........................................................................................................................

I - 833% (oitocentos e trinta e três por cento), quando tais exposições forem detidas por:

a) cooperativa singular de crédito filiada a cooperativa central; e

b) instituição de pagamento não integrante de conglomerado ou por conglomerado do Tipo 2; e

.........................................................................................................................

§ 1º Para as instituições de que trata a alínea “b” do inciso I do caput, nos períodos a seguir listados, o respectivo FPR deve corresponder a:

I - 1.250% (mil duzentos e cinquenta por cento), de 1º de julho de 2023 a 31 de dezembro de 2023; e

II - 1.000% (mil por cento), de 1º de janeiro de 2024 a 31 de dezembro de 2024.

§ 2º Para o conglomerado do Tipo 3, nos períodos a seguir listados, o FPR de que trata o inciso II do caput deve corresponder a:

I - 1.000% (mil por cento), de 1º de julho de 2023 a 31 de dezembro de 2023; e

II - 769% (setecentos e sessenta e nove por cento), de 1º de janeiro de 2024 a 31 de dezembro de 2024.” (NR)

Art. 38. A ementa da Circular nº 3.863, de 7 de dezembro de 2017, passa a vigorar com a seguinte alteração:

“Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco na forma simplificada relativa ao cálculo do capital requerido para o risco operacional mediante abordagem padronizada simplificada (RWAROSimp).” (NR)

Art. 39. O preâmbulo da Circular nº 3.863, de 2017, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 7 de dezembro de 2017, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, e tendo em conta o disposto no art. 11 da Resolução nº 4.606, de 19 de outubro de 2017, e no art. 9º da Resolução BCB nº 201, de 11 de março de 2022, RESOLVE:” (NR)

Art. 40. A Circular nº 3.863, de 2017, passa a vigorar com as seguintes alterações:

“Art. 1º Esta Circular estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco na forma simplificada relativa ao cálculo do requerimento de capital para cobertura do risco operacional mediante abordagem padronizada simplificada (RWAROSimp), de que tratam a Resolução CMN nº 4.606, de 19 de outubro de 2017, e a Resolução BCB nº 201, de 11 de março de 2022.” (NR)

“Art. 3º ............................................................................................................

I - F’ =

a) requerimento mínimo de PRS5 conforme estabelecido no art. 12 da Resolução nº 4.606, de 2017, para instituições financeiras e demais autorizadas a funcionar pelo Banco Central do Brasil que optaram pela metodologia simplificada; ou

b) 17% para os conglomerados do Tipo 3 optantes pela metodologia simplificada;

II - α = 5% (cinco por cento) para:

a) instituição pertencente ao grupo I ou ao grupo II de que tratam os incisos I e II do art. 2º da Resolução nº 4.606, de 2017; ou

b) conglomerado do Tipo 3 que pertença ao grupo II de que trata o art. 2º, inciso I, da Resolução BCB nº 201, de 2022;

III - α = 15% (quinze por cento) para:

a) instituição pertencente ao grupo III de que trata o art. 2º, inciso III, da Resolução nº 4.606, de 2017; ou

b) conglomerado do Tipo 3 que pertença ao grupo III de que trata o art. 2º, inciso II, da Resolução BCB nº 201, de 2022; e

................................................................................................................” (NR)

“Art. 4º ............................................................................................................

.........................................................................................................................

§ 3º O conglomerado do Tipo 3 deve excluir do cálculo do BISimp as receitas referentes aos seguintes serviços de pagamento:

I - à emissão de moeda eletrônica (MOE), conforme disposto no art. 3º, inciso I, da Resolução BCB nº 80, de 25 de março de 2021;

II - ao credenciamento de instrumento de pagamento (ADQ), conforme disposto no art. 3º, inciso III, da Resolução BCB nº 80, de 2021, e ao subcredenciamento, conforme o disposto na Resolução BCB nº 150, de 2021; e

III - à iniciação de transação de pagamentos (PISP), conforme disposto no art. 3º, inciso IV, da Resolução BCB nº 80, de 2021.

§ 4º Na apuração do BISimp devem ser consideradas as receitas referentes ao serviço de emissão de instrumento de pagamento pós-pago (CPOS), conforme disposto no art. 3º, inciso II, da Resolução BCB nº 80, de 2021.” (NR)

Art. 41. O preâmbulo da Circular nº 3.876, de 31 de janeiro de 2018, passa a vigorar com a seguinte alteração:

“A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 31 de janeiro de 2018, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, nos arts. 9º, inciso II, e 15 da Lei nº 12.865, de 9 de outubro de 2013, e tendo em vista o disposto na Resolução CMN nº 4.958, de 21 de outubro de 2021, na Resolução BCB nº 200, de 11 de março de 2022, nas Resoluções ns. 4.553, de 30 de janeiro de 2017, e 4.557, de 23 de fevereiro de 2017, e nas Resoluções BCB ns. 197, de 11 de março de 2022, e 265, de 25 de novembro de 2022, RESOLVE:” (NR)

Art. 42. A Circular nº 3.876, de 2018, passa a vigorar com as seguintes alterações:

“Art. 1º ............................................................................................................

I - avaliação da suficiência do valor de Patrimônio de Referência (PR) mantido para a cobertura do risco de variação das taxas de juros em instrumentos classificados na carteira bancária (IRRBB), de que tratam o art. 12 da Resolução CMN nº 4.958, de 21 de outubro de 2021, e o art. 14 da Resolução BCB nº 200, de 11 de março de 2022;

II - identificação, mensuração e controle do IRRBB, de que tratam o art. 30, § 2º, da Resolução nº 4.557, de 23 de fevereiro de 2017, e o art. 32 da Resolução BCB nº 265, de 25 de novembro de 2022;

................................................................................................................” (NR)

“Art. 2º O disposto nesta Circular aplica-se às instituições enquadradas no Segmento 1 (S1), no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4), nos termos do art. 2º da Resolução nº 4.553, de 30 de janeiro de 2017, e do art. 5º da Resolução BCB nº 197, de 11 de março de 2022.” (NR)

“Art. 4º ............................................................................................................

I - assegurar que o montante de PR de que tratam o art. 12 da Resolução CMN nº 4.958, de 2021, e o art. 14 da Resolução BCB nº 200, de 2022, seja:

a) compatível com a dimensão das exposições ao IRRBB e com a Declaração de Apetite por Riscos (RAS), de que tratam o art. 5º da Resolução nº 4.557, de 2017, e o art. 3º da Resolução BCB nº 265, de 2022;

b) apurado de forma complementar às necessidades de capital da instituição representadas pelos requerimentos mínimos de capital de que tratam o art. 4º da Resolução CMN nº 4.958, de 2021, e o art. 4º da Resolução BCB nº 200, de 2022, e pelo adicional de capital, de que tratam o art. 8º da Resolução CMN nº 4.958, de 2021, e do art. 7º da Resolução BCB nº 200, de 2022;

................................................................................................................” (NR)

“Art. 26. ..........................................................................................................

I - elementos patrimoniais deduzidos na apuração do Capital Principal, conforme definido no art. 5º da Resolução CMN nº 4.955, de 21 de outubro de 2021, e no art. 4º da Resolução BCB nº 199, de 11 de março de 2022;

................................................................................................................” (NR)

“Art. 30. Os procedimentos para o gerenciamento do IRRBB de que tratam a Resolução nº 4.557, de 2017, e a Resolução BCB nº 265, de 2022, devem:

............................................................................................................... ” (NR)

“Art. 34. O programa de testes de estresse de que tratam o art. 12 da Resolução nº 4.557, de 2017, e o art. 10 da Resolução BCB nº 265, de 2022, deve prever a realização de testes específicos para o IRRBB que permitam:

................................................................................................................” (NR)

“Art. 36. O processo de gerenciamento do IRRBB para a instituição que optar pela faculdade do art. 7º deve se basear em múltiplas metodologias para mensurar a exposição ao IRRBB nas duas abordagens de que tratam o art. 30, § 1º, da Resolução nº 4.557, de 2017, e o art. 32, § 1º, da Resolução BCB nº 265, de 2022.” (NR)

“Art. 37. ..........................................................................................................

.........................................................................................................................

§ 1º Os processos de que trata o caput devem estar documentados nas políticas para o gerenciamento de riscos de que tratam o art. 7º, inciso I, da Resolução nº 4.557, de 2017, e o art. 5º, inciso I, da Resolução BCB nº 265, de 2022.

................................................................................................................” (NR)

“Art. 38. A avaliação da adequação de capital, de que tratam o art. 40, inciso VI, da Resolução nº 4.557, de 2017, e o art. 48, inciso VI, da Resolução BCB nº 265, de 2022, deve considerar, especificamente para o IRRBB:

................................................................................................................” (NR)

“Art. 48-C. Para conglomerados do Tipo 3 enquadrados no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4), admite-se a observância do disposto nos arts. 30 a 38 a partir de 1º de janeiro de 2024.” (NR)

“Art. 49. O diretor para gerenciamento de riscos (CRO) indicado nos termos do art. 44 da Resolução nº 4.557, de 2017, e do art. 52 da Resolução BCB nº 265, de 2022, é responsável pela observância do disposto nesta Circular.” (NR)

Art. 43. A Resolução BCB nº 229, de 12 de maio de 2022, passa a vigorar com as seguintes alterações:

“Art. 4º ...........................................................................................................

.........................................................................................................................

§ 1º .................................................................................................................

.........................................................................................................................

XIII - operações a liquidar de venda de moeda estrangeira e de ouro com liquidação pronta ou de títulos e valores mobiliários no mercado à vista que permaneçam registradas no ativo;

XIV - operações a liquidar de compra ou venda de moeda estrangeira e de ouro com liquidação pronta ou de títulos e valores mobiliários no mercado à vista realizadas em nome de clientes, que permaneçam registradas no ativo; e

XV - para conglomerado classificado como do Tipo 3 e enquadrado no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4), nos termos da Resolução BCB nº 197, de 11 de março de 2022:

a) os valores a receber de emissores de instrumento de pagamento relativos à atuação da instituição como credenciadora, conforme definido no art. 3º, inciso III, da Resolução BCB nº 80, de 25 de março de 2021, cobertos pelo componente “ADQ” da fórmula dos ativos ponderados pelo risco relativo ao cálculo do capital requerido para os riscos associados a serviços de pagamento (RWASP), definido na Resolução BCB nº 200, de 2022;

b) os valores a receber de credenciador de instrumento de pagamento relativos à atuação da instituição como subcredenciadora, conforme definido na Resolução BCB nº 150, de 6 de outubro de 2021, cobertos pelo componente “ADQ” da fórmula dos ativos ponderados pelo risco relativa ao cálculo do capital requerido para os riscos associados a serviços de pagamento (RWASP), definido na Resolução BCB nº 200, de 2022; e

c) os recursos líquidos correspondentes aos saldos de moedas eletrônicas mantidas em contas de pagamento, de que trata o art. 22 da Resolução BCB nº 80, de 2021.

................................................................................................................” (NR)

Art. 44. Ficam revogados:

I - os seguintes dispositivos da Circular nº 3.640, de

2013:

a) o parágrafo único do art. 1º;

b) as alíneas “a” a “j” do inciso II do art. 7º-A; e

c) o art. 12-A; e

I - (Revogado, a partir de 1º/1/2025, pela Resolução BCB nº 356, de 28/11/2023.)

II - o § 1º do art. 1º da Circular nº 3.641, de 2013.

Art. 45. Esta Resolução entra em vigor em 1º de julho de 2023.

Otávio Ribeiro Damaso

Diretor de Regulação