🔐 Login necessário

Entre para ver o resumo

Faça login para acessar o resumo da Okai, disponível para usuários cadastrados.

Estabelece escopo, metodologia e requerimentos mínimos para apuração da Razão de Alavancagem em instituições financeiras e cooperativas.

Faça login para acessar o resumo da Okai, disponível para usuários cadastrados.

RESOLUÇÃO BCB Nº 478, DE 30 DE MAIO DE 2025

Dispõe sobre o escopo e a metodologia de apuração da Razão de Alavancagem – RA, introduz requerimento mínimo de RA para instituição do Tipo 3 e implementa condições para a exclusão de exposições entre integrantes de um mesmo sistema cooperativo.

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 29 de maio de 2025, com base no disposto nos arts. 9º, 10, caput, inciso IX, 11, caput, inciso VII, e 37 da Lei nº 4.595, de 31 de dezembro de 1964, no art. 9º-A da Lei nº 4.728, de 14 de julho de 1965, no art. 1º, caput e § 1º, da Lei Complementar nº 130, de 17 de abril de 2009, e no art. 9º, caput, incisos II e VIII, e § 3º, da Lei nº 12.865, de 9 de outubro de 2013, e tendo em vista o disposto na Resolução CMN nº 5.223, de 30 de maio de 2025, nos arts. 3º, caput, inciso III, e 14 da Resolução nº 4.282, de 4 de novembro de 2013, no art. 2º, § 6º, da Resolução nº 4.553, de 30 de janeiro de 2017, nos arts. 3º, caput, inciso I, e 4º da Resolução CMN nº 5.105, de 28 de setembro de 2023, e no art. 21, § 2º, da Resolução CMN nº 5.051, de 25 de novembro de 2022,

R E S O L V E :

CAPÍTULO I

DO OBJETO E DO ESCOPO DE APLICAÇÃO

Art. 1º Esta Resolução dispõe sobre:

I - o escopo de apuração da medida de Razão de Alavancagem − RA para encaminhamento ao Banco Central do Brasil;

II - a metodologia de apuração da RA para encaminhamento ao Banco Central do Brasil;

III - os requerimentos mínimos para a RA de instituição do Tipo 3, definida na Resolução BCB nº 436, de 28 de novembro de 2024; e

IV - as condições para a exclusão de exposições entre integrantes de um mesmo sistema cooperativo.

Parágrafo único. As disposições a que se referem os incisos I, II e IV do caput aplicam-se também às instituições sujeitas ao disposto na Resolução CMN nº 5.223, de 30 de maio de 2025.

CAPÍTULO II

DO ESCOPO DE APURAÇÃO DA RAZÃO DE ALAVANCAGEM

Art. 2º A RA deve ser apurada por instituição dos Tipos 1 ou 3, definidos na Resolução BCB nº 436, de 28 de novembro de 2024.

§ 1º Para instituição integrante de conglomerado prudencial, a apuração de que trata o caput deve ser realizada em base consolidada.

§ 2º Para instituição singular não integrante de conglomerado prudencial, a apuração de que trata o caput deve ser realizada em base individual.

§ 3º O disposto no caput não se aplica a:

I - instituição classificada no Segmento 5 – S5, conforme definido na Resolução nº 4.553, de 30 de janeiro de 2017, ou na Resolução BCB nº 436, de 28 de novembro de 2024; e

II - administradora de consórcios.

Art. 3º Sem prejuízo do disposto no art. 2º, a RA deve ser apurada em base individual por instituição dos Tipos 1 ou 3 integrante de conglomerado prudencial, inclusive agência no País de instituição constituída no exterior, quando, cumulativamente:

I - o conglomerado prudencial estiver classificado no Segmento 1 – S1 ou no Segmento 2 – S2, conforme definidos na Resolução nº 4.553, de 30 de janeiro de 2017, ou na Resolução BCB nº 436, de 28 de novembro de 2024;

III - a instituição não apurar a RA em base subconsolidada, na forma do § 3º.

§ 1º Na verificação da condição de que trata o inciso II do caput, devem ser:

I - desconsideradas da métrica de Passivo Exigível:

a) as captações por meio de depósitos interfinanceiros;

b) as captações por meio de instrumentos elegíveis a compor o Patrimônio de Referência − PR; e

c) os saldos em conta de pagamento pré-paga; e

II - aplicadas as definições e os procedimentos estabelecidos no art. 3º, § 1º, inciso II, da Resolução nº 4.553, de 30 de janeiro de 2017, ou no art. 6º, § 1º, inciso II, da Resolução BCB nº 436, de 28 de novembro de 2024, relativamente ao PIB do Brasil.

§ 2º Para os fins da apuração individual da RA de que trata o caput, devem ser:

I - consideradas apenas as exposições próprias da instituição ou agência no País, sem efetuar a consolidação de agências no exterior, que devem ser tratadas como instituição financeira distinta; e

II - aplicados de maneira individual a metodologia e os procedimentos utilizados em base consolidada estabelecidos na regulação para o conglomerado prudencial do qual a instituição seja integrante.

§ 3º É facultado o cumprimento da exigência de que trata o caput por meio de apuração em base consolidada para as instituições integrantes de um mesmo subconglomerado prudencial, nos termos da Resolução CMN nº 4.950, de 30 de setembro de 2021, e da Resolução BCB nº 168, de 1º de dezembro de 2021, desde que:

I - a instituição disponha de parecer jurídico que sustente a exequibilidade da transferência tempestiva de recursos prevista na definição de subconglomerado prudencial;

II - a instituição preveja adequadamente estratégias de recuperação e resolução que garantam, legal e operacionalmente, o trânsito de recursos para o restabelecimento da higidez de entidades subcapitalizadas no subconglomerado prudencial; e

III - a instituição elabore e remeta ao Banco Central do Brasil o Plano de Recuperação e de Saída Organizada – PRSO, sem prejuízo da regulamentação específica.

§ 4º O exercício da faculdade de que trata o § 3º não depende de autorização pelo Banco Central do Brasil, que poderá cancelar a faculdade caso constatado descumprimento dos seus requisitos.

§ 5º No caso do cancelamento previsto no § 4º, a instituição deve iniciar a apuração em base individual para encaminhamento ao Banco Central do Brasil no prazo de até noventa dias.

§ 6º O parecer de que trata o inciso I do § 3º deve ser atualizado:

I - com frequência, no mínimo, anual;

II - sempre que ocorrer fato que possa dificultar a transferência tempestiva de recursos entre entidades integrantes do subconglomerado prudencial; e

III - quando exigido, a qualquer tempo, pelo Banco Central do Brasil.

CAPÍTULO III

DO REQUERIMENTO MÍNIMO DE RA PARA INSTITUIÇÃO

DO TIPO 3

Art. 4º Deve cumprir permanentemente o requerimento mínimo de 3% (três por cento) para a RA o conglomerado prudencial, em base consolidada, ou a instituição singular não integrante de conglomerado prudencial, em base individual, que, cumulativamente:

I - seja do Tipo 3; e

II - seja classificada no S2.

§ 1º As instituições do Tipo 1 permanecem sujeitas ao requerimento mínimo de RA em base consolidada e às condições estabelecidas pela Resolução CMN nº 5.223, de 30 de maio de 2025.

§ 2º O requerimento mínimo de RA de que trata o caput será escalonado conforme o seguinte cronograma:

I - 2% (dois por cento), de 1º de julho de 2026 a 31 de dezembro de 2026;

II - 2,5% (dois inteiros e cinco décimos por cento), de 1º de janeiro de 2027 a 31 de dezembro de 2027; e

III - 3% (três por cento), a partir de 1º de janeiro de 2028.

Art. 5º Deve cumprir permanentemente o requerimento mínimo de 2,25% (dois inteiros e vinte e cinco centésimos por cento) para a RA em base individual ou em base subconsolidada a instituição integrante de conglomerado prudencial que, cumulativamente:

I - seja do Tipo 3;

II - seja classificada no S2; e

III - apure a RA nos termos do art. 3º.

§ 1º As instituições do Tipo 1 permanecem sujeitas ao requerimento mínimo de RA em base individual ou em base subconsolidada e às condições estabelecidas pela Resolução CMN nº 5.223, de 30 de maio de 2025.

§ 2º O requerimento mínimo de RA de que trata caput será escalonado conforme o seguinte cronograma:

I - 0,75% (setenta e cinco centésimos por cento), de 1º de julho de 2026 a 31 de dezembro de 2026;

II - 1,5% (um inteiro e cinco décimos por cento), de 1º de janeiro de 2027 a 31 de dezembro de 2027; e

III - 2,25% (dois inteiros e vinte e cinco centésimos por cento), a partir de 1º de janeiro de 2028.

CAPÍTULO IV

DA METODOLOGIA DE APURAÇÃO DA RAZÃO DE

ALAVANCAGEM

Seção I

Da definição e dos procedimentos de apuração

da Razão de Alavancagem

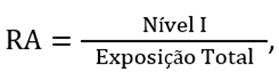

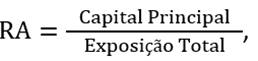

Art. 6º A RA deve ser calculada de acordo com as seguintes fórmulas e expressa em percentagem, observado o disposto no art. 17:

I -  quando

apurada em base consolidada por conglomerado prudencial ou em base individual

por instituição singular não integrante de conglomerado prudencial; e

quando

apurada em base consolidada por conglomerado prudencial ou em base individual

por instituição singular não integrante de conglomerado prudencial; e

II -  quando

apurada em base individual ou subconsolidada por integrante de subconglomerado

prudencial.

quando

apurada em base individual ou subconsolidada por integrante de subconglomerado

prudencial.

§ 1º Nas fórmulas do caput:

I - Capital Principal é o valor do Capital Principal definido na Resolução CMN nº 4.955, de 21 de outubro de 2021, e na Resolução BCB nº 199, de 11 de março de 2022, deduzido do:

a) valor do excesso dos recursos aplicados no Ativo Permanente em relação aos estabelecidos na Resolução CMN nº 4.957, de 21 de outubro de 2021, quando aplicável; e

b) valor destacado do PR nos termos do art. 4º da Resolução CMN nº 4.995, de 24 de março de 2022, ou do art. 4º da Resolução BCB nº 307, de 23 de março de 2023;

II - Nível I é o valor do Capital Principal apurado no inciso I acrescido do Capital Complementar, definido na Resolução CMN nº 4.955, de 21 de outubro de 2021, e na Resolução BCB nº 199, de 11 de março de 2022; e

III - Exposição Total é o valor apurado mediante a soma do:

a) valor das exposições registradas no Ativo do balanço patrimonial, exceto instrumentos financeiros derivativos e operações compromissadas e de empréstimo de títulos e valores mobiliários, apurado conforme Seção II deste Capítulo;

b) valor das exposições a operações com instrumentos financeiros derivativos, apurado conforme a Seção III deste Capítulo;

c) valor das exposições a operações compromissadas e de empréstimo de títulos e valores mobiliários, apurado conforme a Seção IV deste Capítulo; e

d) valor das exposições não registradas no balanço patrimonial, apurado conforme a Seção V deste Capítulo.

§ 2º O Banco Central do Brasil poderá determinar a inclusão de outros valores na Exposição Total ou a dedução de outros valores do Capital Principal ou do Nível I caso considere haver alavancagem inadequadamente capturada nos termos definidos nesta Resolução, inclusive na apuração individual ou subconsolidada de que trata o art. 3º, caput e § 3º.

§ 3º Não deve ser reconhecido nenhum instrumento mitigador de risco de crédito para fins de redução do valor da Exposição Total, exceto quando expressamente previsto nesta Resolução.

Art. 7º Os critérios de mensuração do valor dos elementos previstos na Exposição Total devem ser aqueles utilizados para fins contábeis, ressalvada disposição específica nos termos desta Resolução.

Parágrafo único. A marcação a mercado, quando prevista para mensuração do valor de elemento previsto na Exposição Total e ainda que não adotada para fins contábeis, deve ser realizada de forma consistente e passível de verificação.

Seção II

Das exposições no balanço patrimonial

Art. 8º O valor das exposições no balanço patrimonial, exceto instrumentos financeiros derivativos, operações compromissadas e de empréstimo de títulos e valores mobiliários, de que trata o art. 6º, § 1º, inciso III, alínea “a”, corresponde ao valor do Ativo da instituição deduzido dos seguintes valores, quando registrados no Ativo:

I - valor dos elementos deduzidos do Capital Principal;

II - valor dos elementos deduzidos do Capital Complementar, na apuração em base consolidada por conglomerado prudencial ou na apuração individual por instituição singular não integrante de conglomerado prudencial;

III - valor das operações com instrumentos financeiros derivativos;

IV - valor das revendas relativas a operações compromissadas a liquidar;

V - valor dos títulos e valores mobiliários vinculados a operações compromissadas de venda com compromisso de recompra;

VI - valor dos títulos e valores mobiliários recebidos ou a receber associados a obrigações de devolver registradas no passivo;

VII - valor dos direitos por empréstimos de títulos e valores mobiliários;

VIII - valor dos títulos e valores mobiliários dados em garantia de operações de empréstimo de títulos e valores mobiliários;

IX - valor das cotas de fundos, inclusive Fundos de Investimento em Direitos Creditórios – FIDC, decorrentes de operações de venda ou de transferência de ativos financeiros que permaneçam registrados no ativo da instituição, nos termos da regulamentação em vigor, na proporção entre o montante dos ativos transferidos que permaneçam registrados no ativo da instituição e o valor total dos ativos do fundo;

X - valor dos pagamentos por cheques, boletos ou outros instrumentos a serem creditados em contas de clientes, quando a liberação dos respectivos recursos estiver vinculada à efetiva compensação, nos termos da regulamentação em vigor; e

XI - valor das operações ativas vinculadas formalizadas em contrato até 30 de junho de 2025, na forma especificada na Resolução nº 2.921, de 17 de janeiro de 2002, até o limite dos respectivos passivos vinculados.

§ 1º É facultado deduzir do valor apurado no caput o valor das obrigações a liquidar por compra no mercado à vista de títulos e valores mobiliários para a carteira de negociação, de que tratam a Resolução nº 4.557, de 23 de fevereiro de 2017, e a Resolução BCB nº 265, de 25 de novembro de 2022, observado que:

I - a faculdade se aplica exclusivamente ao valor das obrigações por compra de títulos e valores mobiliários classificados na categoria valor justo no resultado de que tratam a Resolução CMN nº 4.966, de 25 de novembro de 2021, e a Resolução BCB nº 352, de 23 de novembro de 2023; e

II - o valor deduzido é limitado ao valor a receber pela venda de títulos e valores mobiliários da carteira de negociação classificados na categoria valor justo no resultado.

§ 2º Na apuração de que trata o caput, deve ser adicionado o valor dos adiantamentos concedidos a devedores registrado no Passivo da instituição.

Seção III

Das exposições a derivativos

Art. 9º Para fins da apuração do valor das exposições relativas a operações com instrumentos financeiros derivativos de que trata o art. 6º, § 1º, inciso III, alínea “b”, devem ser consideradas as operações de titularidade própria e as realizadas em nome de clientes.

§ 1º As operações com instrumentos financeiros derivativos incluem as operações de compra ou venda para liquidação futura de moeda estrangeira, de ouro, de títulos e valores mobiliários ou de qualquer ativo passível de classificação nas classes de ativos previstas na Abordagem CEM, de que trata o Anexo II da Resolução BCB nº 229, de 12 de maio de 2022.

§ 2º No caso de operações realizadas em nome de clientes, não devem ser consideradas as operações em que a instituição atue exclusivamente como intermediadora, não assumindo direitos ou obrigações decorrentes da oscilação do valor de reposição ou do inadimplemento de qualquer participante na operação.

Art. 10. A prestação de qualquer garantia relativa a obrigação decorrente de operação com instrumento financeiro derivativo deve ser considerada como operação com instrumento financeiro derivativo de titularidade própria, ainda que não registrada no Ativo.

§ 1º Nos casos em que a instituição se interponha entre o cliente e uma contraparte central, devem ser consideradas duas exposições referentes às contrapartes envolvidas na transação.

§ 2º No âmbito do § 1º, é facultado deduzir a exposição perante a contraparte central qualificada – QCCP, definida no art. 67, § 1º, da Resolução BCB nº 229, de 12 de maio de 2022, desde que não haja obrigação contratual de a instituição reembolsar o cliente por quaisquer perdas de valor nas transações em decorrência de falência ou inadimplemento das entidades responsáveis pela liquidação e compensação das transações.

Art. 11. O valor das exposições a operações com instrumentos financeiros derivativos, de que trata o art. 6º, § 1º, inciso III, alínea “b”, é o somatório dos valores apurados para cada operação com instrumento financeiro derivativo considerada individualmente mediante a seguinte fórmula:

Exposição = 1,4 x (RC + GPF) + DT, em que:

I - RC designa o valor de reposição da operação, quando este for positivo, ou zero, quando o valor de reposição da operação for negativo;

II - GPF designa o ganho potencial futuro da operação; e

III - DT designa:

a) o valor nocional efetivo do instrumento financeiro derivativo de crédito em que a instituição atue como receptora do risco de crédito;

b) o valor nocional efetivo do instrumento financeiro derivativo referenciado em título de crédito em que as perdas potenciais sejam preponderantemente absorvidas pela instituição; ou

c) zero, no caso dos demais instrumentos financeiros derivativos.

§ 1º O valor de reposição referido no inciso I do caput corresponde ao valor de mercado do instrumento financeiro derivativo.

§ 2º O valor do GPF deve ser apurado na forma da Abordagem CEM, prevista no Anexo II da Resolução BCB nº 229, de 12 de maio de 2022, inclusive por instituições não sujeitas àquela abordagem no âmbito da apuração da parcela dos ativos ponderados pelo risco – RWA referente às exposições ao risco de crédito.

§ 3º No caso de conjunto de exposições cobertas por acordo bilateral de compensação e liquidação de obrigações – MNA e atendidos os requisitos da Circular nº 3.809, de 25 de agosto de 2016:

I - o valor de RC deve ser

apurado mediante uso da seguinte fórmula:

a) o indicador  designa a operação com instrumento

financeiro derivativo coberta pelo MNA; e

designa a operação com instrumento

financeiro derivativo coberta pelo MNA; e

b)  designa

o valor de mercado do

instrumento financeiro derivativo

designa

o valor de mercado do

instrumento financeiro derivativo

![]() , inclusive se negativo; e

, inclusive se negativo; e

II - o valor do GPF deve ser apurado como a variável GPFLíq do art. 7º do Anexo II da Resolução BCB nº 229, de 12 de maio de 2022.

§ 4º Para fins da apuração do valor de DT nos termos do inciso III, alíneas “a” e “b”, do caput, faculta-se a dedução:

I - da provisão para risco recebido ou do saldo credor registrados no passivo, relativos à operação; e

II - do valor nocional do contrato de derivativo referenciado em título e valor mobiliário em que a instituição atue como contraparte transferidora do risco, se atendidos cumulativamente os requisitos a seguir:

a) os termos da proteção adquirida sejam mais abrangentes que os da proteção vendida;

b) as operações sejam referenciadas em títulos e valores mobiliários de mesmo emissor;

c) o derivativo em que a instituição atue como contraparte transferidora do risco de crédito apresente prioridade de pagamento mais alta ou igual ao do derivativo em que a instituição atue como contraparte receptora do risco;

d) o derivativo em que a instituição atue como contraparte transferidora do risco de crédito apresente prazo remanescente maior ou igual ao do derivativo cujo risco foi recebido; e

e) a proteção de crédito não tenha sido provida por entidade cuja qualidade creditícia seja altamente correlacionada com a obrigação de referência.

Seção IV

Das exposições a operações compromissadas

e de empréstimo de títulos e valores mobiliários

Art. 12. O valor das exposições a operações compromissadas e de empréstimo de títulos e valores mobiliários, de que trata o art. 6º, § 1º, inciso III, alínea “c”, de titularidade própria ou realizadas em nome de clientes, deve ser apurado mediante a soma das seguintes parcelas:

I - valor registrado no ativo referente a operações compromissadas e de empréstimo de títulos e valores mobiliários apurado conforme o art. 14; e

II - valor relativo a exposição a risco de crédito de contraparte em operações compromissadas e em empréstimo de títulos e valores mobiliários apurado conforme o art. 15.

Parágrafo único. No caso de operações realizadas em nome de clientes, não devem ser consideradas as operações em que a instituição atue exclusivamente como intermediadora, não assumindo direitos ou obrigações decorrentes da oscilação do valor da posição ou do inadimplemento de qualquer participante na operação.

Art. 13. A prestação de qualquer garantia relativa a obrigação decorrente de operação compromissada ou de empréstimo de títulos e valores mobiliários deve ser considerada como operação compromissada ou de empréstimo de títulos e valores mobiliários de titularidade própria, ainda que não registrada no Ativo.

§ 1º Para cada operação em que a instituição atue em nome de clientes, garantindo ambas as partes de uma operação compromissada ou de empréstimo de títulos e valores mobiliários, a instituição deve mensurar as respectivas exposições separadamente em relação a cada parte, nos termos do art. 12, caput, incisos I e II.

§ 2º É facultado desconsiderar a parcela apurada na forma do art. 12, caput, inciso I, nos casos em que a instituição:

I - assuma direitos ou obrigações apenas sobre a diferença de valor entre os recursos financeiros e os títulos e valores mobiliários entregues e os recebidos; e

II - não detenha em seu nome, nem possa utilizar, o título ou valor mobiliário em operações próprias.

Art. 14. A parcela referida no art. 12, caput, inciso I, é apurada mediante a soma dos valores:

I - das revendas a liquidar relativas a operações compromissadas de que trata o art. 8º, caput, inciso IV;

II - dos títulos e valores mobiliários vinculados a operações compromissadas de venda com compromisso de recompra de que trata o art. 8º, caput, inciso V;

III - dos direitos por empréstimos de títulos e valores mobiliários de que trata o art. 8º, caput, inciso VII; e

IV - dos títulos e valores mobiliários dados em garantia em operações de empréstimo de títulos e valores mobiliários de que trata o art. 8º, caput, inciso VIII.

§ 1º É facultado deduzir do valor referido no inciso I do caput o valor das recompras a liquidar de títulos e valores mobiliários perante a mesma contraparte, desde que:

I - a recompra a liquidar tenha a mesma data de vencimento da revenda a liquidar;

II - as operações compromissadas e de empréstimos de títulos e valores mobiliários estejam sujeitas a um mesmo mecanismo de compensação dos valores a pagar e a receber, válido inclusive em caso de inadimplência ou de decretação de recuperação judicial, extrajudicial, falência ou providência similar;

III - a liquidação se dê pelo montante remanescente da compensação;

IV - as operações sejam liquidadas na mesma câmara de liquidação; e

V - a eventual falha em transferir um título ou valor mobiliário não reverta a compensação entre valores a pagar e a receber, afetando apenas a liquidação do pagamento associado ao título ou valor mobiliário não transferido.

§ 2º O valor da exposição associado a cada vencimento, após as deduções mencionadas no § 1º, deve ser igual ou superior a zero.

§ 3º A dedução de que trata o § 1º é facultada apenas se o título ou valor mobiliário vendido com compromisso de recompra e o comprado com compromisso de revenda:

I - estiverem classificados na mesma carteira, de negociação ou bancária, nos termos da Resolução nº 4.557, de 23 de fevereiro de 2017, e da Resolução BCB nº 265, de 25 de novembro de 2022; ou

II - forem reconhecidos como colaterais financeiros nos termos da Circular nº 3.809, de 25 de agosto de 2016.

Art. 15. O valor da exposição a risco de crédito de contraparte deve ser apurado mediante o somatório dos valores apurados para cada operação compromissada e de empréstimo de títulos e valores mobiliários considerada individualmente mediante a seguinte fórmula:

Exposição = max (0, E – C), em que:

I - E corresponde:

a) ao valor da moeda corrente entregue como garantia; ou

b) ao valor de mercado dos títulos e valores mobiliários:

1. vendidos com compromisso de recompra;

2. dados em garantia em operações de empréstimo de títulos e valores mobiliários; ou

3. cedidos por empréstimo; e

II - C corresponde ao valor contábil de:

a) recompras a liquidar;

b) títulos e valores mobiliários recebidos por empréstimo; ou

c) moeda corrente recebida como garantia.

§ 1º Um conjunto de operações compromissadas e de empréstimo de títulos e valores mobiliários perante a mesma contraparte pode ser considerado uma única operação desde que o conjunto esteja coberto por um MNA e estejam atendidos os requisitos da Circular nº 3.809, de 25 de agosto de 2016.

§ 2º No caso do § 1º, o valor da

exposição ao risco de

crédito de contraparte relativo ao conjunto de operações deve ser apurado

mediante uso da seguinte fórmula:

I - é o indicador que designa a operação compromissada ou de

empréstimo de títulos e valores mobiliários;

II -  corresponde:

corresponde:

a) ao valor da moeda corrente entregue como garantia em operação de empréstimo de títulos e valores mobiliários;

b) ao valor de mercado dos títulos e valores mobiliários:

1. vendidos com compromisso de recompra;

2. dados em garantia em operações de empréstimo de títulos e valores mobiliários; e

3. cedidos por empréstimo; ou

c) ao valor da revenda a liquidar; e

III -  corresponde:

corresponde:

a) ao valor contábil de:

1. recompras a liquidar;

2. títulos e valores imobiliários recebidos por empréstimo; ou

3. moeda corrente recebida como garantia; ou

b) ao valor de mercado do título ou valor mobiliário comprado com compromisso de revenda.

Seção

V

Das exposições

não registradas no balanço patrimonial

Art. 16. Para as exposições não registradas no balanço patrimonial, de que trata o art. 6º, § 1º, inciso III, alínea “d”, devem ser consideradas as mesmas exposições previstas no âmbito da apuração da parcela RWA referente às exposições ao risco de crédito, de que trata a Resolução BCB nº 229, de 12 de maio de 2022.

§ 1º Os valores das exposições devem ser apurados conforme o art. 21 da Resolução BCB nº 229, de 12 de maio de 2022.

§ 2º Para fins do caput, não devem ser consideradas as exposições não registradas no balanço patrimonial que já tenham sido incorporadas no valor das exposições a operações com instrumentos financeiros derivativos ou no valor das exposições a operações compromissadas e de empréstimo de títulos e valores mobiliários.

CAPÍTULO V

DA EXCLUSÃO DE EXPOSIÇÕES

INTRASSISTÊMICAS ENTRE COOPERATIVAS

Seção I

Da apuração

Art. 17. Quando autorizada a exclusão de que trata o art. 4º da Resolução CMN nº 5.223, de 30 de maio de 2025, a RA deve ser calculada de acordo com as seguintes fórmulas e expressa em percentagem:

I -  quando

apurada em base consolidada por conglomerado prudencial ou em base individual

por instituição não integrante de conglomerado prudencial; e

quando

apurada em base consolidada por conglomerado prudencial ou em base individual

por instituição não integrante de conglomerado prudencial; e

II -  quando apurada em base individual ou subconsolidada

por integrante de subconglomerado prudencial.

quando apurada em base individual ou subconsolidada

por integrante de subconglomerado prudencial.

Parágrafo único. Nas fórmulas do caput:

I - Capital Principal, Nível I e Exposição Total são apurados nos termos desta Resolução; e

II - Exposições Intrassistêmicas representam o total das exposições próprias relativas a operações que tenham como contraparte, inclusive por meio de prestação de garantia, cooperativa de crédito integrante do mesmo sistema cooperativo, exceto as relativas a investimento em participação societária.

Seção II

Do Mecanismo de Compartilhamento de

Riscos

Art. 18. O Mecanismo de Compartilhamento de Riscos – MCR de que trata o art. 4º, § 1º, inciso I, da Resolução CMN nº 5.223, de 30 de maio de 2025, deve:

I - dispor de recursos:

a) de elevada liquidez, em que pelos menos 90% (noventa por cento) seja elegível à classificação como Ativos de Alta Liquidez – HQLA de Nível 1, de acordo com a definição estabelecida na Circular nº 3.749, de 5 de março de 2015; e

b) suficientes para cobrir o maior valor entre:

1. 1,5% (um inteiro e cinco décimos por cento) do maior valor de Exposições Intrassistêmicas entre todos os valores apurados pelas instituições do respectivo sistema cooperativo; e

2. 0,7% (sete décimos por cento) do total dos depósitos no respectivo sistema cooperativo;

II - ter seus recursos integralizados por meio de aportes por parte das cooperativas singulares de crédito participantes do respectivo sistema cooperativo, em que os valores aportados reflitam o porte e o risco das exposições de cada uma das cooperativas singulares de crédito;

III - ser mandatório a todas as cooperativas singulares de crédito integrantes do respectivo sistema cooperativo;

IV - estar constituído de forma a não estar sujeito:

a) a risco de crédito de instituições envolvidas na gestão ou custódia; e

b) a restrições à transferência de seus recursos em caso de liquidação, falência ou providência similar incidente sobre essas instituições;

V - prever a possibilidade de operações sem contrapartida financeira da parte da cooperativa singular de crédito receptora de seus recursos; e

VI - estar amparado em parecer jurídico qualificado que sustente a exequibilidade da transferência tempestiva de seus recursos.

§ 1º No caso de utilização dos recursos do MCR que leve ao descumprimento do disposto no inciso I do caput, deve haver a elaboração de plano de recomposição do MCR em prazo adequado.

§ 2º No caso de desligamento ou desfiliação de cooperativa singular de crédito do respectivo sistema cooperativo, sem prejuízo do disposto na Resolução CMN nº 5.051, de 25 de novembro de 2022, devem estar previstas:

I - a possibilidade de resgate do saldo dos recursos por ela integralizados, de modo compatível com a estrutura de liquidez dos recursos do MCR, observado o inciso II; e

II - a manutenção das obrigações financeiras por ela contraídas com o MCR.

§ 3º O Banco Central do Brasil pode determinar o aporte de recursos adicionais ao MCR, caso verifique sua insuficiência para assegurar a liquidez e a solvência das cooperativas singulares de crédito integrantes do respectivo sistema cooperativo.

Art. 19. O acesso aos recursos do MCR deve ser prévio ao inadimplemento e ao ponto de não viabilidade das cooperativas singulares de crédito integrantes do respectivo sistema cooperativo.

§ 1º Para fins do caput, o ponto de não viabilidade corresponde à incapacidade de a cooperativa singular de crédito satisfazer pelo menos 70% (setenta por cento) de qualquer requerimento regulatório relativo à solvência, a exemplo dos requerimentos mínimos de Patrimônio de Referência – PR, de Nível I e de Capital Principal, de que trata a Resolução CMN nº 4.958, de 21 de outubro de 2021, e do requerimento mínimo de Patrimônio de Referência Simplificado – PRS5, de que trata a Resolução nº 4.606, de 19 de outubro de 2017.

§ 2º O acesso aos recursos não deve estar condicionado à adoção de medidas ou a características prévias da cooperativa singular de crédito receptora dos recursos que esteja classificada na categoria de risco C, nos termos do art. 32 da Resolução BCB nº 229, de 12 de maio de 2022, sem prejuízo da adoção de medidas conjuntas que visem à recomposição da sua liquidez, da sua solvência e da sua higidez, observado o disposto no art. 20, § 1º, inciso III.

§ 3º O acesso aos recursos pode ocorrer a critério do Banco Central do Brasil em face de ameaças à continuidade operacional de cooperativa singular de crédito.

Art. 20. A governança do MCR, observado o disposto na Resolução nº 4.557, de 23 de fevereiro de 2017, deve estar sob a responsabilidade de cooperativa central, no caso de sistema cooperativo de dois níveis, ou de confederação, no caso de sistema cooperativo de três níveis, observado o disposto na Resolução CMN nº 5.051, de 25 de novembro de 2022.

§ 1º Compete à instituição responsável pela governança do MCR:

I - possuir sistema de estratificação de risco para as cooperativas singulares de crédito integrantes do respectivo sistema cooperativo que reflita a sua probabilidade de eventos de crédito e de liquidez;

II - recomendar medidas para reduzir riscos quando for ultrapassado o limite que a cooperativa singular de crédito integrante do respectivo sistema cooperativo pode suportar sem comprometer as suas funções essenciais ou a sua continuidade; e

III - associar às operações sem contrapartida financeira da parte da cooperativa de crédito receptora de recursos a adoção de medidas de redução de risco, inclusive prevendo a possibilidade de administração em caráter temporário no caso de não implementação das medidas exigidas, consoante o disposto na Lei Complementar nº 130, de 17 de abril de 2009, e na Resolução CMN nº 5.051, de 25 de novembro de 2022.

§ 2º As recomendações de que trata o inciso II do § 1º devem ser comunicadas tempestivamente ao Banco Central do Brasil.

§ 3º No caso de ocorrência de operações de que trata o inciso III do § 1º sem que tenha havido previamente a recomendação de medidas, nos termos do inciso II do § 1º, a instituição responsável pela governança do MCR deve informar ao Banco Central do Brasil:

I - a razão de não ter havido a recomendação de medidas; e

II - a eventual necessidade de ajustes metodológicos na estratificação de risco e o prazo previsto para a sua implementação.

§ 4º No caso de não ter havido acesso aos recursos do MCR previamente ao inadimplemento ou ao ponto de não viabilidade de cooperativa singular de crédito, a instituição responsável pela governança do MCR deve elaborar e submeter ao Banco Central do Brasil relatório detalhado apontando as causas para o ocorrido.

CAPÍTULO

VI

DAS

DISPOSIÇÕES FINAIS

Art. 21. A Resolução BCB nº 436, de 28 de novembro de 2024, publicada no Diário Oficial da União – DOU de 2 de dezembro de 2024, passa a vigorar com as seguintes alterações:

“Art. 6º Para fins do disposto nesta Resolução, o porte é definido com base na razão entre o valor da Exposição Total da instituição singular ou do conglomerado prudencial e o valor do PIB do Brasil.

§ 1º .........................................................................................................................................

I - a Exposição Total, apurada de acordo com a Resolução BCB nº 478, de 30 de maio de 2025; e

.................................................................................................................................................

§ 3º A instituição não sujeita à apuração da Exposição Total deve substituir, para fins de definição do seu porte, o valor da Exposição Total pelo valor do Ativo Total apurado de acordo com os critérios estabelecidos no Cosif.” (NR)

Art. 22. Ficam revogados:

I - a Circular nº 3.748, de 27 de fevereiro de 2015, publicada no DOU de 3 de março de 2015;

II - o art. 3º da Circular nº 3.849, de 18 de setembro de 2017, publicada no DOU de 20 de setembro de 2017;

III - o art. 2º da Circular nº 3.921, de 5 de dezembro de 2018, publicada no DOU de 7 de dezembro de 2018;

IV - o art. 2º da Circular nº 3.976, de 22 de janeiro de 2020, publicada no DOU de 24 de janeiro de 2020;

V - o art. 2º da Circular nº 4.006, de 22 de abril de 2020, publicada no DOU de 24 de abril de 2020;

VI - o art. 2º da Resolução BCB nº 17, de 17 de setembro de 2020, publicada no DOU de 21 de setembro de 2020;

VII - a Resolução BCB nº 330, de 27 de junho de 2023, publicada no DOU de 29 de junho de 2023; e

VIII - o art. 3º da Resolução BCB nº 452, de 21 de janeiro de 2025, publicada no DOU de 23 de janeiro de 2025.

Parágrafo único. As referências à Circular nº 3.748, de 27 de fevereiro de 2015, passam a se referir a esta Resolução.

Art. 23. Esta Resolução entra em vigor em 1º de julho de 2026.

GILNEU

FRANCISCO ASTOLFI VIVAN

Diretor de Regulação